経営者の皆様、いつも弊社のブログをご愛読頂き、ありがとうございます。

最近の大きな話題といえば、一昨日午前中に政府が発表した新元号が「令和」に決定したというニュースでした。

発表資料によると、出典は日本最古の歌集である「万葉集」の巻五、梅花の歌三十二首併せて序。引用されたのは「初春令月 気淑風和 梅披鏡前之粉 蘭薫珮後之香」で初春令月の「令」と気淑風和の「和」を取って「令和」となったんだそうです。

昭和から平成、そして令和。

平成が始まり、思い返すとあっという間に平成が終わってしまったように、ビジネスに関してもそれは一緒だと思うのです。

パソコンやスマホの普及に伴い、ビジネスシーンにおいてもあっという間に、アナログからデジタル化が急激に進み、AI技術の発展により人の仕事が奪われてしまう時代がもうそこまで来ているのです。

こんな事が20年前に想像できたでしょうか?中国はこの十数年間に目まぐるしい発展を遂げ、発展途上国であったアフリカ諸国の中からも、いわゆる富裕層が生まれ始めました。

IT技術の発展に伴い、今まで学びを得る機会が無かったいわゆる貧困層と言われていた人たちが、インターネットを使い様々な知識を得られるようになり、そういった人々がどんどんビジネスの場に参入出来る環境になった為だと言われています。

事実、現在のIT革命とグローバリズムによって、経済の格差はもとより、情報の格差、教育の格差、他にもあらゆる分野において格差が急激に拡大しています。

だからこそ、経営者は常に勉強しなければならないと思うのです。

先見の明を養い、時代に沿ったサービスやニーズに合わせたサービスを提供出来なければ淘汰されて終わってしまいます。

つい最近、ある上場企業の社長とお会いする機会があり、食事をしながら話をしている中で

社長は私に、こう言いました。

「既存のサービスだけをずっとやり続けていく事は大変な事だ。

ITテクノロジ―の発展により、人々は常に便利で新しいサービスを求めるようになった。

そうすると、当然市場が求める声に応える者が出てくる。皆、生き残る為に必死で知恵を絞り他社との差別化を図っている。

売上げがある程度安定していようが、株式が上場していようが関係ない。

我々は常に新しい事を考え、挑戦していかなければならない。考える事を辞め、チャレンジする事もしなければ、大きな失敗はないかもしれない。

しかし何もしなければ、大きな成功を収める事は絶対に無い。

だから私は、どんなに忙しかろうが、寝る時間を削ってでも考える事、挑戦する事は辞めない。」

上場企業のトップですら、現状に胡坐をかかず、常に世の中のニーズに変化がないか?既存のサービスで顧客は満足しているのか?もっと素晴らしいサービスを提供する方法はないのか?など色々考えているのです。

変化が驚くほど速い時代で生き残る為には何をするべきなのかを常に考えていかなくてはなりません。

せっかく起業したのだから、自分も含め、経営者たる皆様には後者であってもらいたいと思います。

失敗があってこその成功がある。一度きりの人生なのだから、常に頭の中をフル回転させ新しい事を考え出せる思考力を高め、実行に移せる行動力を大事にして頂きたいと思います。

そうする事により、競争社会の中でも淘汰されない企業に成長し、ご自身の家族や従業員、またその家族まで守っていけるのではないでしょうか?

さて、長くなってしまいましたので、そろそろ本題に入ります。

今日は最近リリースしたゼロファクについて。

目次

ファクタリング業界初、ファクタリングしながら助成金がもらえる『ゼロファク』の利用体験談

リリースしてから、結構な数のお問合せを頂いておりますが、助成金とファクタリングという事で資金調達のイメージがわきづらい。

といったご連絡も頂くので、今日はゼロファクをリリースする以前、弊社のお客様にモニターとしてゼロファクを利用してもらい、その結果として通常のファクタリングよりもファクタリング手数料が安くなる、助成金も受給できると実証された成功体験をご紹介させて頂きます。

愛知県製造業経営者様:ゼロファクを利用するに至った経緯

『製造業という業種柄、利益率が低く内部留保を全くを蓄えられない』

私は愛知県で自動車部品の製造業を営んでおります。

発注先によるコスト削減などの影響により、年々利益率が低下している事に加え、景気の良かった頃に蓄えた内部留保を削りながら事業を継続しているのが実情です。

このままですと、何か問題が起きた時に対応できるだけの体力がなくなってしまうため先日、会社で緊急役員会議を開きました。

いくつか挙がった改善策の中から一番最適であろうと思われた助成金の受給が採択され、返済不要の助成金を受給しキャッシュフローを改善していくという方針で決定しました。

しかし、助成金を受給のするにあたり調べてみると、専門家に頼らず自分達で申請を行う事は大変手間が掛かる事であるという事が分かりました。

そこでインターネットで助成金受給について指導して頂けるコンサルタント会社や社労士法人を探し、詳しい話を聞いてきたのですが、助成金申請のコンサルティングをお願いするにあたり、月額2万円~10万円の毎月顧問契約料をお支払いしなければならなかったり、月額顧問料のかからない契約の場合だと助成金を受給出来た際に、助成金受給額の20%~60%を成功報酬として納めなければならなかったりと、現実的にキャッシュフロー改善に有効なのか疑問を抱いてしまうような内容のものばかりであった為、手付かずでおりました。

しかし、御社を利用している経営者仲間から、2年前にファクタリングと助成金を組み合わせたキャッシュフロー改善プログラム(現ゼロファク)を御社から提案され、半信半疑で継続してみたところ、短期的なキャッシュフロー改善策であるファクタリングは、どこのファクタリング会社よりも売買手数料が安く利用でき、長期的なビジョンで考える助成金の受給に関しても、継続してみた結果見事受給にも成功し、助成金受給の成功報酬として支払う金額についても他のコンサルタント会社や社労士法人よりも格段に安く、1000万を超える金額が受け取れたという話を伺いました。そういった経緯があった為、是非弊社も利用してみたいと考え、経営者仲間から御社を紹介してもらいご連絡させて頂きました。

お客様の概要

地域:愛知県

業種:自動車部品製造業

創業年数:18年

年商:5億5000万円

従業員数:70名

株式公開:非上場

滞納税の有無:社会保険料を一部分納中

解決方法

ヒアリングさせて頂いた結果、助成金受給に関し、他のコンサルティング会社や社労士法人を利用した場合の月額顧問料やコンサルフィーが極めて高い為、助成金申請をするにあたり二の足を踏んでおられる状況でした。

そこで、

弊社の業務提携先でもあり、助成金業界において信頼出来るコンサルティング会社での成功報酬金額、月額顧問料(ゼロファクを利用する月に関しては月額顧問料は無料)を説明させて頂き、試験的に運用を開始していた『ゼロファク』での契約を締結させて頂きました。

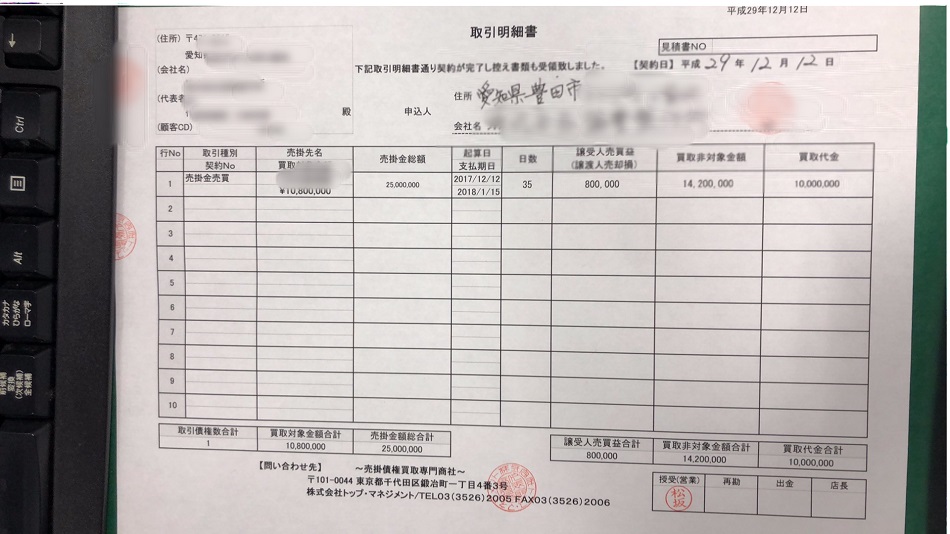

ゼロファクにて2017年12月12日(火)ご契約

お申込日翌日、毎月の定期取引先である大手自動車メーカーに発生している売掛債権2500万円の内、1080万円分の売掛債権を2社間ファクタリングにより売買。

ゼロファクを利用した事で 92,6%の売掛金買取率で資金化に成功しました。(ファクタリング手数料に換算すると7,4%)

ファクタリング期間:35日間

ファクタリング手数料:80万円(ゼロファクを利用しない場合は150万円)

お客様お手渡し額:1000万円(ゼロファクを利用しない場合は930万円)

弊社総買取金額:1080万円

お客様に控えとして発行した取引明細書

【助成金受給】2018年2月28日受給完了

助成金総受給額:1885万円

(弊社と業務提携しているコンサルティング会社及び社労士法人の場合)

ゼロファクを利用するメリット

- 助成金を受給するまでの月額顧問料:0円(※ゼロファク利用月に限り)

- 助成金を受給出来た際の成功報酬額:助成金業界最安(詳しくはお問合せ下さい)

- ファクタリング時に発生する売買手数料を大幅値下げ(最大で10%割引)

ゼロファクのデメリット

- 助成金の申請から受給まで半年から1年位の時間がかかる事(他の助成金申請も同じ)

- 国から貰えるお金なので申請内容に虚偽があると刑事罰の対象となる(虚偽申告をしなければ問題なし)

ゼロファクを利用せず他社社労士法人や助成金コンサルタントを利用した場合

- 助成金を受給するまでの月額顧問料:2万円~10万円

- 助成金受給出来た際の成功報酬額:受給額の20%~60%

株式会社トップ・マネジメント担当者より一言

ファクタリング業界でも良心的なファクタリング手数料で経営している優良ファクタリング会社から、法外なファクタリング手数料を貪り経営している悪徳ファクタリング会社があるように、助成金受給ビジネスにおいても、法外な成功報酬を請求してくる悪徳なコンサル会社や悪徳な社労士法人の存在も少なくございません。

私共の業務提携先であるコンサルティング会社及び社労士法人であれば、弊社からご紹介したお客様に対する過去数十件の助成金受給実績もあり、私共が自信を持ってご紹介私共する事が出来ますし、助成金受給時の法外な成功報酬を請求される事も絶対にありません。

更には、助成金申請と並行して、ファクタリングでの資金調達が同時に素早く行えるというメリットがあります。

そのメリットの1つとしてゼロファク利用時のファクタリング手数料が最大で10%割引させて頂きご利用する事が出来たり、助成金申請する際、本来、社労士法人に対して発生してしまう月額顧問料分をゼロファク利用月に限り全額キャッシュバックさせて頂く事で、今まで中小企業経営者様に対しハードルの高かった助成金受給及びファクタリングの敷居を可能な限り低くし、より身近に、より安心してご活用頂けるよう考えた結果『ゼロファク』というサービスが生まれました。

『ゼロファク』には、短期的な資金調達以外に長期的なキャッシュフロー改善策もあるという事を経営者の皆様に知って頂きたく、本日は実際にゼロファクを利用して資金調達に成功されたお客様の了解のもと、体験談を書かせて頂きました。

分かりづらい事がございましたら、実際に話を聞いてみるだけでも構いませんのでお気軽にお問合せ下さい。

本日も弊社のブログを最後までご覧頂き、誠にありがとうございました。

この記事へのコメントはありません。