ファクタリングとは?仕組みを図解でわかりやすく解説

ファクタリングとは、企業が持つ売掛金(売掛債権)をファクタリング会社へ売却し、支払期日より前に現金化する資金調達の方法です。

金融庁では、事業者が保有する売掛債権等を期日前に一定の手数料を差し引いて買い取るサービスであり、法的には債権の売買(債権譲渡)契約だと説明しています。

融資のように借金を増やすわけではない点が、ほかの調達手段との大きな違いです。

この記事では、売掛金や売掛債権の意味から、なぜ借入ではなく売買と呼ばれるのかまでを順に整理していきます。

売掛金・売掛債権とは

売掛金(売掛債権)とは、商品やサービスを提供したあとに、その代金を後日受け取れる権利のことです。

企業どうしの取引では、その場で現金をやり取りせず、月末締めの翌月末払いといった掛取引が広く使われています。

商品を納めても、手元に残るのは現金ではなく代金を請求する権利にとどまります。

一般に、請求から入金までは30日から60日ほどかかるとされています。

この間は売上こそ計上されているものの、支払いにあてる資金としては使えません。

売掛債権は資産の一つであり、不動産や株式と同じように別の会社へ譲り渡すことができます。

ファクタリングは、実はこの譲渡できるという性質を利用した仕組みなのです。

ファクタリングは借入ではなく売掛債権の売買

ファクタリングは融資(借入)ではなく、売掛債権を売り渡す売買の取引です。

借入の場合、返済義務のある負債として貸借対照表に計上され、借りた履歴が信用情報にも残ります。

これに対してファクタリングは、資産である売掛債権を現金に換える取引のため、負債は増えず、利息や返済も生じません。民法466条は「債権は、譲り渡すことができる」と定めており、債権の売買は法律上も認められた取引なのです。

さらに2020年施行の改正民法では、譲渡を制限する特約が付いた債権であっても譲渡の効力は妨げられないとされ、売掛債権を用いた資金調達がしやすくなりました。

借金を増やさずに手元資金を確保したい場面で、現実的な選択肢になりやすいわけです。

ファクタリングが利用される主な場面

ファクタリングは、売掛金の入金を待たずに現金が必要になる場面で使われます。

企業間の取引では、代金が入るまでに1〜2ヶ月ほどかかることが多く、その間も仕入れ代金や人件費の支払いは止まってくれません。

売上は立っているのに手元の資金が足りない、という時間差が資金繰りを圧迫します。

帳簿の上では黒字なのに支払いに追われる、という状況に心当たりのある経営者の方もいるでしょう。

以下では、ファクタリングが力を発揮しやすい3つの場面を、順番に確認していきます。

売掛金の入金前に支払いが発生する場合

売掛金の入金より先に支払いが来てしまうとき、ファクタリングで資金の穴を埋められます。

仕入れ代金や外注費、従業員への給与といった支払いは待ってくれません。

売掛金の入金までの期間が長いほど、支払いだけが先に進む期間も延びていきます。

手元の売掛債権を現金に換えれば、入金を待たずにそれらの支払いへあてられます。

たとえば建設業や製造業は、受注から入金までのタイムラグが大きい業種です。

資材の購入や職人への支払いが先に発生し、代金の回収は数ヶ月先になることも珍しくありません。

2社間ファクタリングなら最短即日での入金も可能とされており、急ぎの支払いにも対応しやすくなります。

銀行融資では資金調達が間に合わない場合

銀行融資では間に合わないほど急ぐとき、ファクタリングが役立ちます。

融資は審査に時間がかかり、担保や保証人を求められることも多く、入金まで数週間を要する場合があります。

中小企業や個人事業主への融資に積極的な日本政策金融公庫でも、1ヶ月ほど、場合によってはそれ以上かかるケースがあります。

一方でファクタリングは、主に売掛先の信用力を審査するため、手続きが比較的早く進みます。

2社間ファクタリングでは、早ければ申し込んだその日のうちに入金されるケースもあります。

急な受注で仕入れ資金がすぐ必要になったときなど、時間との勝負になる場面で有効な手段になるでしょう。

ただし、手数料は融資の金利より高くなりやすい点は、頭に入れておく必要があります。

黒字でも手元資金が不足する場合

帳簿は黒字でも現金が足りない、いわゆる黒字倒産の危機を避ける手段としても使われます。

黒字倒産とは、利益は出ているのに手元資金の不足で支払いが滞り、倒産に至ることです。

売掛金の入金が遅い、在庫を抱えすぎている、といった要因でキャッシュフローが詰まると起こります。

売掛債権さえあれば、それを売却して資金を確保できます。

外部から新たに借りるのではなく、本来受け取る予定の資金を前倒しで手にするイメージです。

ただしファクタリングには手数料の負担があり、繰り返し使うとコストがかさみます。

普段からキャッシュフローを管理したうえで、どうしても必要なときに絞って使うのが、賢い付き合い方といえます。

ファクタリングの仕組み

ファクタリングとは、保有する売掛金をファクタリング会社に売却し、支払期日より前に現金化する仕組みです。

お金を借りる融資とは違い、法的には債権の売買にあたります。

企業間の取引では、請求から入金まで30日〜60日ほどかかるのが一般的です。

「売上はあるのに手元の現金が足りない。」この時間のずれを埋めるのが、ファクタリングの役割です。

以下では、通常の売掛取引との違いと、代表的な2社間・3社間の2つの契約形態を確認していきます。

通常の売掛取引の流れ

企業どうしの取引では、納品してすぐ代金を受け取るわけではありません。多くの場合、後日まとめて請求し、期日に支払ってもらう後払いの形をとります。

このとき発生する「後で代金を受け取る権利」が売掛金(売掛債権)です。

売掛金は請求から入金まで一定の期間が空くため、その間は売上が確定していても、支払いに使える現金はまだ手元にありません。

納品は済んでいるのに入金は先、という順番が、資金繰りの負担になりやすいわけです。

ファクタリングを利用した場合の流れ

ファクタリングを使うと、この入金待ちの期間を待たずに売掛金を現金化できます。

流れとしては、保有する売掛債権をファクタリング会社へ売却し、手数料を差し引いた金額を受け取る形が基本です。

売掛先から支払われるより前に資金を確保できるため、支払いが先行する場面で使われます。

金融庁は、ファクタリングを事業者が保有する売掛債権等を期日前に手数料を徴収して買い取るサービスと説明し、法的には債権の売買(債権譲渡)契約と位置づけています。

お金を借りる融資ではなく、資産である債権を売る取引である。これが通常の借入との大きな違いなのです。

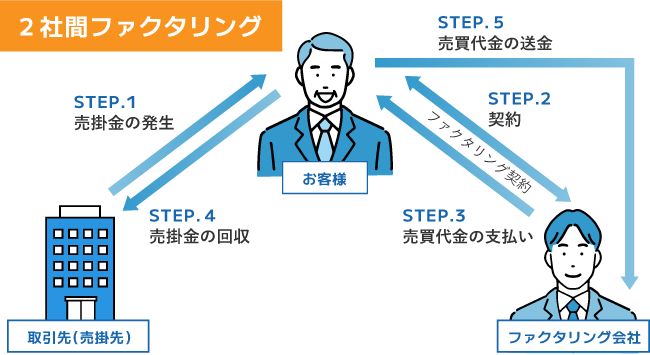

2社間ファクタリングの仕組み

2社間ファクタリングは、利用者とファクタリング会社の2者だけで契約する形態です。

売掛先へ債権譲渡を通知せず、承諾も求めないため、取引先に知られずに資金化できます。売掛金はいったん利用者が回収し、その後ファクタリング会社へ支払う流れが一般的です。

手続きが少ない分、申し込みから入金まで最短即日で対応できるケースもあります。

一方で、ファクタリング会社は売掛先へ債権の実在を直接確認できず、未回収のリスクを負いやすいことから、手数料は3社間より高めに設定される傾向があります。

また、二重譲渡を防ぐために、債権譲渡登記を求められる場合もあります。

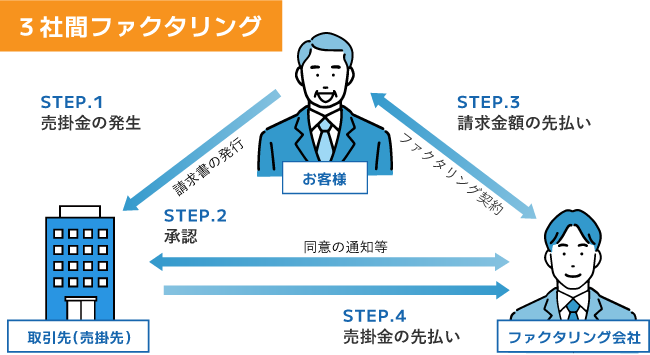

3社間ファクタリングの仕組み

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3者が関わる方式です。

売掛先へ債権譲渡を通知し、承諾を得たうえで契約します。売掛金は売掛先からファクタリング会社へ直接支払われるので、利用者が回収して送金する手間はありません。

ファクタリング会社にとっては債権の実在を確認でき、未回収リスクが下がるため、手数料は2社間より低めになりやすいです。

ただし通知と承諾の手続きが挟まる分、資金化までに1週間ほどかかることもあります。

売掛先に利用を知られる点も、契約形態を選ぶ前に確認しておきたいところです。

仕組みや融資との違いをさらに詳しく知りたい方は、こちらもあわせてご覧ください。

>ファクタリングの仕組みとは?お金の流れと融資との違いを解説

2社間・3社間の違いを深掘りしたい場合は、専用ページで解説しています。

>ファクタリング2社間・3社間とは?資金調達のポイントを徹底解説!

ファクタリングの主な種類

ファクタリングと一口に言っても、目的によっていくつかの種類に分かれます。

大きくは、売掛金を早期に現金化する「買取型」と、売掛金の未回収に備える「保証型」の2つが基本です。

資金繰りの改善を目的に広く使われるのは買取型で、金融庁が説明する売掛債権を買い取るサービスも、この買取型を指しています。

買取型ファクタリング

買取型は、保有する売掛債権をファクタリング会社へ売却して資金を得る、もっとも一般的な型です。

単に「ファクタリング」と言えばこの買取型を指すことが多く、資金繰りの改善を目的に使われています。

売掛先からの入金を待たずに現金化できるため、支払いが先に来る場面で役立ちます。

審査では、利用者本人の経営状況よりも売掛先の信用力が見られやすいのが特徴です。

そのため、赤字や税金の滞納がある企業でも、売掛先が安定していれば利用できる場合があります。

ただし、利用者の状況やファクタリング会社の判断によって結果は変わるので、条件は個別に確認しておくと安心です。

保証型ファクタリング

保証型は、売掛金を売って現金化する型ではなく、売掛先が支払えなくなったときに備える型です。

売掛債権に保険をかけるものに近く、売掛先の倒産などで回収できなくなった場合に、あらかじめ定めた範囲で保証金が支払われます。

すぐに資金を得ることが狙いではなく、貸し倒れのリスクを抑えることが主な目的です。

新しい取引先と大きな取引を始めるときや、与信管理の負担を軽くしたいときに検討されます。

買取型とは目的そのものが違うので、資金調達なのかリスク対策なのか、自社の狙いに合わせて選ぶことになります。

その他のファクタリング

買取型・保証型のほかにも、用途に応じた型がいくつかあります。

たとえば注文書ファクタリングは、請求前の注文書(発注書)の段階で、将来発生する債権を資金化する型です。

納品前に材料費や人件費が先に出ていく製造業や建設業などで使われています。

このほか、手形に代わる支払手段として売掛先が主体で申し込む一括ファクタリングや、医療・介護報酬の請求権を売却する医療報酬ファクタリング、輸出入取引で使う国際ファクタリングもあります。

種類ごとの細かな違いは、専用ページでまとめています。

>ファクタリングの種類は?2社間・3社間・買取型・保証型の違いを解説

ファクタリングのメリット

ファクタリングのメリットは、売掛金を早く現金に変えられる資金調達のしやすさです。

融資と違って借入ではなく債権の売買にあたるため、負債を増やさずに資金を確保できる点も見逃せません。

「融資は難しそうだけど、今すぐ資金が必要。と悩む経営者の方も少なくないでしょう。

ここでは、資金化の速さや負債にならない特徴、審査で見られる点まで、代表的な利点を順に確認していきます。

売掛金を支払期日前に資金化できる

大きな利点は、入金を待たずに売掛金を現金化できることです。

企業間の取引では請求から入金まで時間が空き、その間に仕入れや人件費、外注費の支払いが先に来ることがあります。

ファクタリングを使えば、支払期日より前に売掛金を資金に変えられるので、この時間差を埋められます。

会社やサービスによっては最短即日で入金される場合もあり、急ぎの支払いに間に合わせたいときに向いています。

ただし入金の速さは、書類の状況や審査によって変わります。余裕をもって相談しておくと安心です。

借入ではないため負債を増やさずに利用できる

ファクタリングは融資と違い、負債を増やさずに資金を得られます。

金融庁も、ファクタリングを法的には債権の売買(債権譲渡)契約と位置づけています。

借入ではないので、原則として信用情報に借入として記録されることはありません。

貸借対照表の負債が膨らまない分、その後の銀行融資への影響を抑えたい場面でも選ばれます。

ただし会計処理や税務の扱いは状況によって異なるので、税理士など専門家に確認しておくと確実です。

売掛先の信用力が重視される

審査で主に見られるのは、利用者本人よりも売掛先の信用力です。

ファクタリングは売掛金という債権を買い取る取引なので、その債権が期日どおり支払われるか、つまり売掛先に支払い能力があるかがカギになるためです。

売掛先が上場企業や官公庁のように支払い能力が高い相手だと、未回収のおそれが小さく、手数料も下がりやすい傾向があります。

反対に、自社の業績が振るわなくても、売掛先が安定していれば利用できることがあります。融資では自社の経営状況が中心に見られるので、そこが融資との考え方の違いといえるでしょう。

赤字や税金滞納中でも利用できる場合がある

赤字や税金の滞納があっても、利用できる場合があります。

審査の中心が売掛先の信用力に置かれるため、自社が融資を受けにくい状況でも、売掛先が安定していれば買い取ってもらえることがあるからです。

銀行融資では、赤字決算や税金の滞納が理由で断られることも少なくありません。

その点、ファクタリングは資金調達の選択肢を広げる手段になり得ます。

とはいえ、いつでも必ず利用できるわけではなく、売掛金の内容やファクタリング会社の判断によって結果は変わります。

金額や条件は、個別に見積もりで確かめるのが確実です。

ファクタリングのデメリット・注意点

一方で、ファクタリングには手数料などの注意点もあります。

もっとも大きいのはコスト面で、契約形態によって、融資の金利と比べて割高に設定されています。

手軽で早い反面、使い方を誤ると資金繰りをかえって圧迫しかねない、という点は見落とされがちです。

ここでは、手数料や調達額の上限、3社間での承諾、継続利用のリスクまで、事前に押さえておきたい注意点を整理します。

手数料がかかる

ファクタリングでは、融資の金利にあたる手数料がかかります。相場は契約形態によって差があり、2社間で8〜18%程度とされています。

一方、3社間ファクタリングの相場は2〜9%程度です。

いずれも、売掛先の信用力や債権の金額、支払期日までの期間などによって上下します。

加えて2社間では、債権譲渡登記の費用や印紙代など、手数料以外の費用がかかることもあります。

手数料率だけを見て決めると、最終的な手取り額が想定より少なくなる場合があります。

見積もりでは、差し引かれる費用をすべて含めた手取り額を確かめておきたいところです。

売掛金の額面以上は資金調達できない

ファクタリングで得られる資金は、売掛金の額面が上限です。

売掛債権を売って現金化する仕組みのため、手元にある債権の範囲でしか資金を用意できず、そこからさらに手数料が差し引かれます。

たとえば100万円の売掛金を手数料10%で売った場合、受け取れるのは90万円ほどです。

まとまった設備投資や、売掛金を大きく超える資金が必要な場面には向きません。

そうしたケースでは、融資など別の調達方法と組み合わせて考えることになります。手元の売掛金でどこまで賄えるのか、先に見積もっておくと計画が立てやすいです。

3社間ファクタリングでは売掛先の承諾が必要になる

3社間ファクタリングを選ぶ場合、売掛先の承諾が前提になります。

売掛先へ債権譲渡を通知し、同意を得たうえで契約する形態のため、取引先の協力が欠かせないからです。

手数料は2社間より抑えやすい反面、資金繰りに不安があるのではと受け取られ、その後の取引に影響する可能性も否定できません。

承諾の手続きが挟まる分、資金化まで1週間ほどかかることもあります。

売掛先に知られたくない、あるいは早さを優先したいときは、通知の要らない2社間を選ぶという判断になります。

継続利用すると資金繰りが悪化する場合がある

便利な一方で、繰り返し使うと資金繰りが苦しくなることがあります。

ファクタリングは利用のたびに手数料がかかるため、毎回の売掛金が手数料の分だけ目減りし、その状態が続くと利益を圧迫していくからです。

目先の資金不足を埋めるために使い続け、気づけば手数料の負担が重くなっていた、というケースもあります。

なお金融庁は、貸付けと同様の機能を持つ取引は貸金業に該当するおそれがあると注意を促しており、条件のよくない業者を常用することにはリスクが伴います。

あくまで一時的な資金調達の手段と位置づけ、根本的な資金繰りの改善とあわせて考えるのが安全です。

メリット・デメリットをさらに詳しく知りたい方は、こちらをご覧ください。

>ファクタリングを利用する7つのメリットとは?デメリットや注意点も解説

手数料の相場や抑え方は、専用ページで解説しています。

>ファクタリング手数料の相場はいくら?手数料を安く抑えるための5つのポイントを解説

ファクタリングの手数料

ファクタリングの手数料は、契約形態によって水準が変わります。

手数料と聞くと一律の料率を思い浮かべる方もいますが、実際は案件ごとの審査で決まります。同じ会社でも条件が違えば料率も変わる、という点は知っておきたいところです。

ここでは2社間・3社間それぞれの相場と、料率が上下する要因を分けて確認していきます。

2社間ファクタリングの手数料

2社間ファクタリングの手数料は、3社間より高めになりやすく、相場は8〜18%程度です。

売掛先へ通知しないため、ファクタリング会社は債権の実在を直接確かめられず、架空債権や二重譲渡、回収後の持ち逃げといったリスクを見込むからです。

そのリスク分が料率に上乗せされます。加えて、二重譲渡を防ぐ債権譲渡登記を求められると、その費用が別にかかることもあります。

近年はオンライン完結型で料率を抑える会社も増えていますが、スピードと引き換えにコストはやや高くつく、と考えておくとよいでしょう。

3社間ファクタリングの手数料

3社間ファクタリングの手数料は、2社間より低めで、相場は2〜9%程度です。

売掛先へ通知して承諾を得るため、ファクタリング会社は債権の実在を確認でき、売掛先から直接回収できることで未回収リスクが下がるからです。

リスクが小さい分、料率も抑えられます。とくに売掛先が官公庁や上場企業のように支払い能力が高い場合は、さらに低くなることもあります。

ただし通知と承諾の手続きが要り、資金化までに時間がかかる点は、料率の低さと引き換えになります。

手数料が変わる主な要因

手数料の料率は、いくつかの条件を総合して決まります。

同じ会社でも案件によって上下するのは、ファクタリング会社が負うリスクや手間が案件ごとに違うためです。

主に見られるのは、次のような点です。

- 契約形態が2社間か3社間か

- 売掛先の信用力(上場企業や官公庁ほど有利)

- 売掛債権の金額(少額ほど割高になりやすい)

- 支払期日までの期間(長いほどリスクが高い)

- 利用実績(初回より継続利用のほうが下がりやすい)

このうち、料率への影響がとくに大きいとされるのが売掛先の信用力です。

自社の業績よりも、誰への売掛金かが料率を左右しやすい。そう押さえておくと、見積もりの見方がわかりやすくなります。

手数料の相場や抑え方をさらに詳しく知りたい方は、こちらをご覧ください。

>ファクタリング手数料の相場はいくら?手数料を安く抑えるための5つのポイントを解説

ファクタリングで入金されるまでの期間

ファクタリングで入金されるまでの期間は、契約形態や手続きの進み方によって幅があります。

目安は、2社間で最短即日〜2、3日ほど、3社間で1〜2週間ほどです。

銀行融資だと数週間かかることも多いので、早さはファクタリングの持ち味といえます。

ただ「最短即日」の表示を見て、必ず当日に入金されると思い込むのは要注意です。

実際は申込時間や書類の準備、審査の状況によって前後します。

最短即日で入金されるケース

最短即日で入金されるのは、主に2社間ファクタリングで条件がそろった場合です。

売掛先への通知が要らず、手続きが利用者とファクタリング会社だけで完結するため、審査から契約、入金までを一日で進めやすいからです。

とくにオンライン完結型で、請求書や通帳、本人確認書類をすぐ出せる状態だと、当日入金の可能性が高まります。

ただし当日入金を希望するなら、午前中までに申し込みと書類提出を済ませておきたいところです。

午後遅く、とくに15時以降になると、翌営業日にずれ込む可能性が高くなります。

入金までに時間がかかるケース

一方、時間がかかりやすいのは3社間ファクタリングや、確認に手間がかかる場合です。

3社間では売掛先へ債権譲渡を通知し、承諾を得る手続きが必要なため、資金化まで1〜2週間ほどをみておくことになります。売掛先の返答が遅れれば、さらに延びることもあります。

また、土日祝日の申し込みは手続きが翌営業日以降にずれやすく、債権譲渡登記が必要なケースでは、登記が平日しかできない点も考慮が必要です。

急ぎのときほど、必要書類を早めにそろえ、余裕をもって相談しておくのが安全です。

ファクタリングの利用方法・流れ

ファクタリングの利用は、相談・申し込みから入金まで、おおむね4つの段階で進みます。

売掛債権を売却する取引のため、売掛金の存在や売掛先の信用力を確かめる審査を挟むのが特徴です。

オンライン完結型なら、条件がそろえば2社間で最短即日の入金も見込めます。

ここでは、相談・申し込み、必要書類の提出、審査・条件提示、契約・入金という順に、それぞれ何をするのかを確認していきます。

相談・申し込み

最初のステップは、ファクタリング会社への相談と申し込みです。

まずは電話やメール、申し込みフォームなどから問い合わせ、売却したい売掛金の金額や、希望する入金時期を伝えます。

この段階で、2社間か3社間か、対応できる債権かどうか、手数料のおおよその水準などを確かめられます。

多くの会社は無料で相談に応じており、申し込み自体は土日でもできる場合があります。

急ぎのときほど、午前中の早い時間に問い合わせておくと、その後の手続きに余裕が生まれます。

契約形態やサービス内容は会社ごとに違うので、気になる点は先に聞いておくと安心です。

必要書類の提出

次に、審査に向けて必要な書類を提出します。

ファクタリングは売掛債権を買い取る取引なので、その債権が実在し、きちんと支払われる見込みかを書類で確かめる流れになるためです。

主に、売掛金の存在を示す請求書や、取引の実績がわかる通帳の写し、本人確認書類などをそろえます。

近ごろはオンラインで、画像やPDFをアップロードして提出できる会社が多く、来店せずに済むケースも増えました。

審査・条件提示

書類をそろえて提出後に、ファクタリング会社による審査に進みます。

審査で主に見られるのは、利用者本人の業績よりも、売掛先が期日に支払えるかという売掛先の信用力です。

売掛金の実在性や、支払期日までの期間なども確認されます。

審査を通ると、買取の可否とあわせて、手数料や入金額といった条件が提示されます。

契約・入金

提示された条件に合意できたら、契約を結び、入金へと進みます。

契約では、売掛債権をファクタリング会社へ譲渡する内容を、書面または電子契約で取り交わします。

2社間では債権譲渡登記を求められることがあり、その場合は費用も発生します。

契約が済むと、手数料を差し引いた金額が指定口座へ振り込まれます。

2社間の場合は、後日売掛先から入金された売掛金を、利用者がファクタリング会社へ支払って完了です。

3社間では、売掛先から直接ファクタリング会社へ支払われるため、この送金は要りません。

申し込みから入金までの流れをさらに詳しく知りたい方は、こちらをご覧ください。

>ファクタリングの流れは?申込の仕方から入金まで徹底解説

ファクタリングの必要書類

ファクタリングの必要書類は、売掛金の存在と取引の実態を示すものが中心です。

会社によって数は異なりますが、請求書・通帳の写し・本人確認書類の3点は、多くの会社で共通して求められます。

銀行融資のように決算書が必須とは限らず、書類2〜3点で申し込める会社も少なくありません。

審査・見積もり時に要る書類と、契約時に追加で要る書類に分けて整理します。

審査・見積もり時に必要な書類

審査や見積もりの段階では、売掛金の実在と取引の実績を示す書類をそろえます。

ファクタリング会社が、買い取る債権が本物か、売掛先がきちんと払ってきたかを確かめるためです。

一般的に求められるのは、次のような書類です。

- 請求書(売掛金の金額や支払期日を示すもの)

- 通帳の写しや入出金明細(直近3〜6か月分を求められることが多い)

- 代表者の本人確認書類(運転免許証やマイナンバーカードなど)

- 決算書や確定申告書(法人は直近2〜3期分を求められることがある)

請求書がない場合も、発注書や納品書、基本契約書で代用できることがあります。

ただし追加確認で審査に時間がかかることもあるので、そろう書類は多めに用意しておくと安心です。

契約時に必要な書類

契約の段階では、審査時の書類に加えて、会社の実在や契約の正当性を示す書類が要ることがあります。

書面契約で実印を使う場合や、法人の登記情報を確かめる場合に備えるためです。

主に、次のような書類が挙げられます。

- 登記簿謄本(履歴事項全部証明書。法人の場合、発行後3か月以内のもの)

- 印鑑証明書(実印での契約時)

- 売掛先の同意書や債権譲渡の通知書(3社間ファクタリングの場合)

オンライン完結型で電子契約に対応していれば、印鑑証明や登記簿謄本を省ける会社もあります。

必要な書類は会社や契約形態によって変わるので、申し込みの段階で確認しておくと、契約から入金までがスムーズです。

ファクタリングの審査で見られるポイント

ファクタリングの審査で見られるのは「売掛金がきちんと回収できるかどうか」という点です。

銀行融資が申込者自身の業績を中心に見るのと違い、ファクタリングは債権の買取なので、その債権が確実に支払われるかを軸に判断されるためです。

だからこそ、自社が赤字でも通ることがある一方、思わぬ理由で落ちる場合もあります。

ここでは、売掛先の信用力、売掛金の実在性、支払期日までの期間、利用者の事業実態という4つの視点に分けて確認していきます。

売掛先の信用力

審査でもっとも見られるのが、売掛先の信用力です。

ファクタリング会社は買い取った売掛金を、最終的に売掛先からの支払いで回収するため、その売掛先が期日どおり払えるかが回収の成否を分けるからです。

国や地方自治体、上場企業のように社会的な信用が高い相手だと、支払い能力が高く評価され、審査に通りやすくなります。

反対に、経営が不安定な会社や設立間もない企業への売掛金は、慎重に判断されがちです。

売掛先の与信調査には、帝国データバンクや東京商工リサーチなどの企業情報データベースを使うのが一般的です。

売掛金の実在性

次に確認されるのが、その売掛金が本当に存在するかという実在性です。

ファクタリングは実際の取引で生じた売掛債権を買い取る仕組みなので、架空の請求書による現金化を防ぐ必要があるためです。

審査では、請求書の内容が具体的で正確か、業務の実態が読み取れるかが見られます。

たとえば「〇月分業務委託料」とだけ書かれた請求書は、何に対する対価か分かりにくく、裏付けが弱いと判断されることがあります。

契約書や発注書、納品書などで取引の実態を示せると、実在性の証明が進みます。

なお、なお、取引実態のない架空の債権を持ち込むのは詐欺にあたるため、絶対に避けてください。

支払期日までの期間

支払期日までの期間も、審査の判断材料になります。

ファクタリング会社にとって、入金までの期間が長いほど、その間に売掛先の経営状況が変わるおそれがあり、回収リスクが高まるためです。

そのため、支払期日が近い売掛金ほど有利に評価されやすい傾向があります。

目安として、支払いまで2か月程度までは通りやすく、90日を超えると審査のハードルが上がるとされます。

ただし、売掛先が官公庁や大手上場企業のように信用が高い場合は、期日が長めでも通ることがあります。

その場合でも、手数料はやや高くなりやすいと考えておくとよいでしょう。

利用者の事業実態

最後に、利用者自身の事業実態も見られます。売掛先ほど重視されないものの、まったく確認されないわけではないためです。とくに2社間ファクタリングでは、利用者がいったん売掛金を回収してファクタリング会社へ渡すため、持ち逃げや使い込みを避ける観点から、利用者の信頼性も一定はチェックされます。

実体のないペーパーカンパニーや、反社会的勢力との関わりが疑われる場合は、審査に通りません。

対面や面談があるサービスでは、受け答えや誠実な対応が見られることもあります。書類をそろえ、正確に申告する姿勢が、結果として審査をスムーズにします。

ファクタリング会社を選ぶときの確認ポイント

ファクタリング会社を選ぶときは、手数料の明確さや契約内容など、いくつかの点を見比べておくと失敗しにくくなります。

ファクタリングは貸金業のような登録制度がなく、料率や条件が会社ごとに大きく違うため、1社だけで決めると割高になったり、思わぬ契約を結んでしまうこともあります。

ここでは、手数料や費用、契約方法、入金スピード、契約内容、運営会社の実績という5つの視点から、確認しておきたいポイントを整理します。

手数料や費用が明確か

まず確かめたいのが、手数料や費用がはっきり示されているかです。

ファクタリングでは、買取手数料のほかに、振込手数料や債権譲渡登記の費用、事務手数料などがかかる会社もあり、料率だけでは総額が分からない可能性があります。

見積もりの段階で、差し引かれる費用をすべて含めた手取り額を出してもらうと、会社が比較しやすくなります。

相場(2社間8〜18%、3社間2〜9%)と大きくかけ離れた料率や、内訳のあいまいな「諸費用」を求める会社は、慎重に見たほうがよいでしょう。

希望する契約方法に対応しているか

次に、自社が望む契約方法に対応しているかを確認します。

2社間と3社間では、売掛先への通知の有無や手数料、資金化までの速さが変わるため、どちらを選べるかで使い勝手が大きく違うからです。

売掛先に知られたくないなら2社間、手数料を抑えたいなら3社間、という具合に、目的に合う契約ができるかが分かれ目です。

あわせて、オンライン完結か対面かも確認しましょう。

オンライン型は全国どこからでも使いやすく、対面型は直接相談しながら進めたい場合に向いています。

入金スピードが希望に合うか

入金までの速さが、自社の資金ニーズに合うかも見ておきたい点です。

同じファクタリングでも、最短数十分〜即日の会社もあれば、数営業日かかる会社もあり、対応する契約形態や審査体制によって差が出るためです。

急ぎで資金が要るなら、2社間に対応し、オンラインで手続きが完結する会社が向いています。

いつまでに資金が必要かを先に決め、それに間に合う会社かどうかで判断すると、後で慌てずに済みます。

契約内容を事前に確認できるか

契約内容を、署名する前にきちんと確認できるかも見ておきたいところです。

ファクタリングは債権の売買なので、本来は売掛先が倒産しても利用者に弁済義務は生じません。

ところが契約書に償還請求権(回収できないとき利用者が弁済する義務)が付いていると、この前提が崩れます。

償還請求権のない契約、いわゆるノンリコースかどうかは、契約前に確かめておきたい点です。

契約書を書面やPDFで交付しない、説明があいまい、といった会社は避けるのが無難です。

不明な点は、税理士や弁護士など第三者に相談するのも一つの手でしょう。

運営会社や実績が明確か

最後に、運営している会社の情報や実績が明らかなのかを確認します。

ファクタリングには登録制度がない分、会社名だけでは信頼性を判断しにくく、実在性や実績が見極めの手がかりになるためです。

公式サイトで、運営会社の所在地や電話番号、累計の取引件数や買取額などが確認できるかを見ておきましょう。

担当者の顔や会社の沿革が示されている会社は、透明性が高いと考えやすいです。

上場企業のグループが運営するサービスなど、背景がはっきりしている会社も安心材料になります。

少しでも違和感があれば、立ち止まって他社と比べ直す慎重さがあると安全です。

ファクタリングに違法性はある?

結論から言えば、通常のファクタリングは違法ではありません。

金融庁も、事業者の売掛債権を期日前に買い取るサービスであり、法的には債権の売買(債権譲渡)契約だと説明しています。

売掛債権の譲渡は民法でも認められており、資金調達の一手段として位置づけられています。

ただ「ファクタリングは怪しい」というイメージを持つ方がいるのも事実で、その背景にはファクタリングを装った違法な貸付けの存在があります。

ここでは、通常のファクタリングが合法である理由、注意したい偽装ファクタリング、事業者向けとは別物の給与ファクタリングについて整理します。

通常のファクタリングは違法ではない

事業者向けの通常のファクタリングは、法的に問題のない資金調達方法です。

ファクタリングは売掛債権を売買する取引であり、民法でも債権は原則として譲渡できると定められています。

お金を貸す貸金業とは異なるので、ファクタリング会社に貸金業の登録は求められません。

実際、金融庁も融資に代わる資金調達の一手段として位置づけています。

売掛債権の活用は、中小企業の資金繰りを支える方法として国も後押ししてきた経緯があります。

過度に不安に思う必要はありませんが、相手の業者が健全かどうかは別途見極めておきたいところです。

ファクタリングを装った違法貸付に注意する

注意したいのが、ファクタリングを装った違法な貸付け、いわゆる偽装ファクタリングです。

契約書に「債権譲渡契約」と書かれていても、経済的に貸付けと同じ機能を持つ取引は、貸金業に該当するおそれがあると金融庁は説明しています。

たとえば、売掛先が支払わなかったときに利用者が買い戻す義務を負う契約や、債権の回収を利用者に任せている場合などです。

貸金業の登録を受けずにこうした貸付けを行う業者は、ヤミ金融の疑いがあります。

年利に換算すると数百%にのぼる法外な手数料を求められる例もあるため、契約内容はよく確かめておきたいところです。

給与ファクタリングは事業者向けファクタリングとは異なる

個人の給与を対象にした「給与ファクタリング」は、事業者向けのファクタリングとは別物で、違法な貸付けにあたります。

金融庁は、給与(賃金債権)を買い取って金銭を交付し、本人を通じて回収する取引は貸金業に該当するとの見解を示しています。

最高裁も令和5年2月20日の決定で、給与ファクタリングを貸金業法上の「貸付け」にあたると判断しました。

背景には、賃金は労働者へ直接支払うという労働基準法の原則があり、債権を譲り受けた業者が使用者へ直接請求できない点があります。

事業者が売掛金を資金化する通常のファクタリングとは仕組みが違う、と押さえておきましょう。

違法業者や偽装ファクタリングの見分け方、給与ファクタリングの詳細は、専用ページで解説しています。

>ファクタリングはやばい?違法ではない理由と悪質業者の見分け方を解説