「今日中に資金を用意したい」そんな事業者にとって、即日ファクタリングは有力な選択肢です。

この記事では、即日入金に対応する30社を厳選し、土日祝日でも申し込める会社や、入金スピード・手数料を比較しました。

あわせて、ファクタリングの仕組みや業者選びのポイントもわかりやすく解説します。

ファクタリングが即日利用できる業者一覧

- トップ・マネジメント:最短2時間

- PMGファクタリング:最短2時間(平均は3日ほど)

- アクセルファクター:最短2時間

- QuQuMo:最短2時間

- ビートレーディング:最短2時間

- 日本中小企業金融サポート機構:最短3時間

- ネクストワン:最短即日

- PAYTODAY:最短30分

- えんナビ:最短1日

- ジャパンマネジメント:最短即日

- ペイトナー:最短10分

- labol(ラボル):最短30分

- 株式会社JBL:最短2時間

- 株式会社No.1:最短30分

- ベストファクター:最短即日~3営業日程度

- いーばんく:最短即日

- MSFJ:即日(最短1時間)

- JPS:最短60分

- エスコム:最短即日

- ペイブリッジ:最短2時間

- フリーナンス即日払い:最短即日

- みんなのファクタリング:最短60分

- 事業資金エージェント:最短2時間

- OLTA(オルタ):最短即日

- ファクタリングのTRY(トライ):最短2時間

- バイオン:最短60分

- SHIKIN+:最短即日

- GoodPlus:最短90分

- アウル経済:最短即日

- ソクデル:最短60分

-1024x1024.jpg)

即日対応可能なファクタリングで、おすすめする先は「PMGファクタリング」です。審査回答が最短20分、入金まで最短2時間のスピードだけでなく、業界トップクラスの豊富な実績から、初めてでも安心して利用できるサービスです。

企業経営における最重要課題が「資金調達」です。事業継続・拡大のための投資資金や人材確保のための資金等、計画的かつ安定的な資金調達が不可欠です。

我が国の中小企業における資金調達手段は、銀行などの金融機関からの借入が主流です。ただし近年では、金融サービスの多様化に伴い借入に依存しない新たな資金調達も注目を集めています。

そのひとつが「ファクタリング」です。「売掛債権譲渡取引」であるファクタリングは、政府主導で法律整備の取り組みが始まり、特に中小企業にとって利用しやすい資金調達手段として注目されています。

2020年4月、債権法の改正※1により債権譲渡を制限されている売掛金の譲渡が認められるようになりました。これは中小企業のファクタリング利用促進を目的とした法改正ともいわれています。

ファクタリングを利用したいと考えているあなたは?

あなたが重視するのは?

あなたの希望は?

あなたにおすすめのファクタリング会社は・・・

即日ファクタリングおすすめ業者30社を徹底比較

| \クリックで詳細へ/ 業者 |

入金までのスピード | 利用可能額 | 審査通過率 | 手数料 | ファクタリング形式 | 利用対象者 |

|---|---|---|---|---|---|---|

| トップ・マネジメント | 最短2時間 | 30万円~3億円 | 非公表 | 2社間:原則3.5%~ 3社間:原則0.5%~ |

2社間 3社間 |

法人 個人事業主 |

| PMGファクタリング | 最短2時間 (平均は3日ほど) |

50万円~2億円 (それ以上は要相談) |

非公表 | 1%~12.8% | 2社間 3社間 |

法人 個人事業主 |

| アクセルファクター | 最短2時間 | 30万円~1億円 | 93.3% | 0.5%~8% | 2社間 3社間 |

法人 個人事業主 |

| QuQuMo | 最短2時間 | 無制限 | 非公表 | 1%~ | 2社間 | 法人 個人事業主 |

| ビートレーディング | 最短2時間 | 無制限 | 非公表 | 2社間:4%~12%程度 3社間:2%~9%程度 |

2社間 3社間 |

法人 個人事業主 |

| 日本中小企業金融サポート機構 | 最短3時間 | 無制限 | 非公表 | 1.5%~10% | 2社間 3社間 |

法人 個人事業主 (売掛先が法人) |

| ネクストワン | 最短即日 | 30万円~無制限 | 96% | 2社間:5%~10% 3社間:1.5%~8% |

2社間 3社間 |

法人 |

| PAYTODAY | 最短30分 | 10万円~無制限 | 非公表 | 1%~9.5% | 2社間 3社間 |

法人 個人事業主 |

| えんナビ | 最短1日 | 50万円~5,000万円 | 非公表 | 5%~ | 2社間 3社間 |

法人 個人事業主 |

| ジャパンマネジメント | 最短即日 | 30万円~5,000万円 | 95%以上 | 3%~ | 2社間 3社間 |

法人 個人事業主 |

20社以降を見る

| \クリックで詳細へ/ 業者 |

入金までのスピード | 利用可能額 | 審査通過率 | 手数料 | ファクタリング形式 | 利用対象者 |

|---|---|---|---|---|---|---|

| ペイトナー | 最短10分 | 1万円~150万円(初回利用時は30万円まで) | 非公表 | 10% | 2社間 | 法人 個人事業主 |

| labol | 最短30分 | 1万円~ | 非公表 | 10% | 2社間 | 法人 個人事業主 |

| 株式会社JBL | 最短2時間 | 最大1億円(それ以上は要相談) | 非公表 | 2%~14.9% | 2社間 3社間 |

法人 個人事業主 |

| 株式会社No.1 | 最短30分 | 50万円~1億円(1億円以上も相談可能) | 90%以上 | 1%~15% | 2社間 3社間 |

法人 個人事業主 |

| ベストファクター | 最短即日~3営業日程度 | 30万円~1億円 | 92.2% | 2%~ | 2社間 3社間 |

法人 個人事業主 |

| いーばんく | 最短即日 | 最高2,000万円 | 90%以上 | 4%~ | 2社間 3社間 |

法人 |

| MSFJ | 最短1時間 | 10万円~5,000万円 | 非公表 | 1.8%~10.0% | 2社間 3社間 |

法人 個人事業主 |

| JPS | 最短60分 | 最高3億円(3億円以上も相談可能) | 非公表 | 2%~10% | 2社間 3社間 |

法人 個人事業主 |

| エスコム | 最短即日 | 30万円~1億円(それ以上は要相談) | 97% | 1.5%~12% | 2社間 3社間 |

法人 |

| ペイブリッジ | 最短2時間 | 3億円迄 | 非公表 | 0.5%~12.5% | 2社間 2.5社間 3社間 |

法人 個人事業主 |

| \クリックで詳細へ/ 業者 |

入金までのスピード | 利用可能額 | 審査通過率 | 手数料 | ファクタリング形式 | 利用対象者 |

|---|---|---|---|---|---|---|

| フリーナンス即日払い | 最短即日 | 1万円~ | 非公表 | 3%~10% | 2社間 | 法人 個人事業主 |

| みんなのファクタリング | 最短60分 | 非公表 | 非公表 | 非公表 | 2社間 | 法人 個人事業主 |

| 事業資金エージェント | 最短2時間 | 10万円~2億円 | 90%以上 | 1.5%~ | 2社間 3社間 |

法人 個人事業主 |

| OLTA | 最短即日 | 明記無し | 非公表 | 2%~9% | 2社間 | 法人 個人事業主 |

| ファクタリングのTRY | 最短2時間 | 10万円~5,000万円(それ以上も相談可能) | 非公表 | 3%~ | 2社間 | 法人 個人事業主 |

| バイオン | 最短60分 | 5万円~ | 非公表 | 10% | 2社間 | 法人 個人事業主 |

| SHIKIN+ | 最短即日 | 最高数億円 | 非公表 | 0.5%~ | 2社間 | 法人 |

| GoodPlus | 最短90分 | 非公表 | 非公表 | 5%~15% | 2社間 | 法人 個人事業主 |

| アウル経済 | 最短即日 | 30万円~5,000万円 | 非公表 | 1%~10%程度 | 2社間 | 法人 個人事業主 |

| ソクデル | 最短60分 | 1,000万円まで | 92.5% | 5%~ | 2社間 3社間 |

法人 個人事業主 |

【トップ・マネジメント】豊富な取扱実績と商品ラインナップ

- 累計取扱高230億円、65,000件以上の取引実績

- 6種類の豊富な商品ラインナップ

- 3億円まで、最短2時間で対応可能

経営コンサルティング業務を営む「株式会社トップ・マネジメント」が提供するファクタリングサービスです。「最も信頼出来る最上級のサービス」を目指し、HPから実際に担当する営業スタッフの顔を見てもらい安心していただく、といった独自のサービスを展開しています。累計取扱高230億円、65,000件以上のファクタリング取引実績が人気の高さを物語っているでしょう。

買取可能金額は最大3億円で、高額資金調達にも対応が可能です。最短2時間の資金化スピードや手数料の低さも大きな魅力です。手数料については原則ですが上限が明記されていますので、安心して利用できるでしょう。夕方の申込に対しても夜間のキャッシュデリバリー対応により、その日に資金を受け取ることもできます。審査結果回答は面談中もしくは面談後となりますが、zoomによるリモート面談にも対応しています。

トップ・マネジメントの最大の特徴は豊富な商品ラインナップです。一般的な2社間ファクタリング・3社間ファクタリングに合わせて、次のような商品が用意されています。

- ゼロファク(手数料:原則0.5%~)

-

助成金申請とファクタリングを同時にスタート出来る支援プログラム

- ペイブリッジ(手数料:原則0.5%~)

-

広告業界・IT業界に特化した資金調達サービス

- 電ふぁく(手数料:原則1.8%~)

-

お客様専用口座を解説し取引先に振込口座変更を行う2.5社間ファクタリング

- 見積書・受注書・発注書ファクタリング(手数料:原則3.5%~)

-

仕事の注文や発注を受けた段階、見積りの段階でファクタリングが可能となるサービス

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 30万円~3億円 |

| 審査通過率 | 非公表 |

| 手数料 | 2社間ファクタリング:原則3.5%~ 3社間ファクタリング:原則0.5%~ |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 書面契約 非対面(オンライン完結型) |

| 債権譲渡登記 | 原則必要 |

| 必要書類 | ・事業主の本人確認書類 ・売却希望(売掛金)の請求書 ・昨年度の決算書 ・直近7ヶ月の入出金明細 |

【PMGファクタリング】最短2時間で資金化可能、豊富な取扱買取実績で安心

- 審査、見積額提示は最短20分

- 契約、送金まで最短2時間

- 豊富な取扱買取実績

「PMGファクタリング」は、財務支援を中心に財務コンサルティングや金融機関対策などを手掛ける「ピーエムジー株式会社」が提供するサービスです。「ピーエムジー株式会社」は2024年1月日本マーケティングリサーチ機構調査によるファクタリングサービス「高買取率」「限度額」「利用者数」で3冠を達成しています。

「PMGファクタリング」の一番の魅力はスピード面でしょう。審査回答・見積金額の提示は最短20分、契約・送金まで最短2時間と、業界トップクラスのスピードを誇ります。ただし公式ホームページ上の資金の入金までは「平均3日ほど」となっていますので、急ぎの場合は事前に伝えておくようにしましょう。

法人・個人事業主とも、最大2億円までの資金調達が可能で、それ以上の場合も相談可能となっています。大口の資金ニーズでも柔軟に対応できるようになっています。赤字決算、銀行融資が利用できない、税金や社会保険の滞納といった企業でも、審査次第で利用可能とされています。

東京・大阪・福岡の他、各地に支店・営業所を備えており、対面・非対面両方の取引で対応可能です。オンライン完結であれば地方の事業主でも利用できます。

ホームページのトップには「毎月の取扱買取件数1,500件以上」となっていますが、これはおそらくピーク時の数字でしょう。最近のピーエムジー株式会社が報告している業務実績では毎月800~1,000件程度で推移しています。いずれにしても買取実績の豊富さは問題ないでしょう。

「他社からの乗り換え率98%」「リピート率96%」などの自社調査報告も明記していることから、ファクタリング業務には絶対の自信を持っていると判断でき、利用者側も安心して利用できるサービスです。元々財務支援を主としている会社の提供サービスですので、事業経営に問題を抱える方は、まずは無料相談などを利用し、財務コンサルティングから取引を検討してみてもよいでしょう。

| 入金までのスピード | 最短2時間(平均3日ほど) |

|---|---|

| 利用可能額 | 50万円~2億円(それ以上は要相談) |

| 審査通過率 | 非公表 |

| 手数料 | 1%~12.8% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 対面(書面契約) 非対面(オンライン完結型) |

| 債権譲渡登記 | 登記留保での契約も可能 |

| 必要書類 | ・決算書 (税務申告済み捺印があるもの) ・過去直近の取引入金が確認できる書類 (入出金通帳・当座通帳照合表) ・取引先との基本契約書や成因資料 (契約書・発注書・納品書・請求書など) ・代表者の身分証明書 等 |

【アクセルファクター】業界最低水準の手数料と最短2時間のスピードが魅力

- 最短2時間のスピード資金化が可能

- 累計取引件数20,000件、買取債権額累計460億円突破

- 業界最低水準の手数料

「ネクステージグループホールディングス株式会社」のグループ会社「株式会社アクセルファクター」が提供するファクタリングサービスです。「ネクステージグループホールディングス株式会社」は通販領域、エンタメ領域、金融領域、IT領域の4つの事業を展開しており、全体の従業員数は200名に上ります。

アクセルファクターのファクタリングサービスは、最短2時間での資金化が可能。オンライン完結で来店不要でも手続きできます。累計取引件数20,000件以上、買取債権額累計460億円以上と、実績も申し分ありません。あえて審査通過率を公表していることからも、買取審査に相当の自信を伺うこともできます。

手数料も業界最低水準で、費用負担の少なさも魅力です。公式ホームページでは利用額に応じた手数料表で手数料上限も明記されていることからも安心して利用できるサービスとなっています。

さらに新規契約の場合、早期申込割引が自動適用されます。申込日を起点として入金希望日が30日以上の場合、手数料が1%割引。申込日を起点として入金希望日が60日以上の場合には手数料がさらに1%割引され、合計2%割引されます。

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 30万円~1億円 |

| 審査通過率 | 93.3% |

| 手数料 | 0.5%~8% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 対面(書面契約) 非対面(オンライン完結型) 郵送 |

| 債権譲渡登記 | 必須ではない ※審査結果によっては設定をお願いすることもございます |

| 必要書類 | ・請求書などの売掛金額が確認できる書類 ・通帳3か月分の写し ・身分証明書 ※利用金額によっては決算書のご提出をお願いする場合もございます |

【QuQuMo】手数料が1%~と業界最低水準

- 2社間ファクタリングに特化ながら、手数料1%~と業界最低水準

- 入金まで最短2時間

- 金額上限なしで柔軟な対応

経営コンサルティング業などを営む「株式会社アクティブサポート」が運営するファクタリングサービスが「QuQuMo」です。見積もり提示時間は最短30分程度、申込から入金まで最短2時間と急な資金ニーズにも対応できます。

「QuQuMo」の利用には専属担当者がつきますので、初めてでも安心して利用することができます。法人・個人事業主とも利用可能で、取扱金額に上限は設けられておらず、小口資金から大口資金まで幅広いニーズに対応しています。

クラウドサインを導入したオンライン完結型での契約で、遠方の方でも来店不要で申込から入金まで完結できます。ノンリコース(償還請求権なし)での契約ですので、売掛先が倒産した場合の返済義務は生じません。

「QuQuMo」は2社間ファクタリングに特化しており、3社間ファクタリングは取り扱っていません。通常のファクタリングでは3社間ファクタリングに比べて2社間ファクタリングは手数料が高くなっています。一方「QuQuMo」では「手数料は1%~」とかなり低めの提示となっています。ただし上限の記載がないことが気になりましたので、電話で直接問い合わせしてみたところ、以下のような回答を得ました。

「手数料は売掛内容などにより個々に設定させていただいております。できるだけお客様の要望に沿えるようにご配慮致します。」

「業界トップクラスの低コスト」を自負していることに合わせて、電話対応もよかったことから、他サービスと比べても利用しやすさを感じました。ただし実際の手数料については申込内容次第ということのようです。

また月末など申込が込み合う時期は入金までに日数がかかることもあるようです。人気のあるサービスであることから電話も繋がりにくいケースもありますので、特に急ぎの時などは注意しておきましょう。

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 無制限 |

| 審査通過率 | 非公表 |

| 手数料 | 1%~ |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 設定不要 |

| 必要書類 | ・請求書 (請求金額・入金日が確定しているもの) ・本人確認書類 (運転免許証またはパスポートなど写真付き身分証明書) ・入出金明細 (保有する全銀行口座の入出金明細直近3ヶ月分) |

【ビートレーディング】入金まで最短2時間、累計取扱高1,300億円以上の豊富な実績

- 入金まで最短2時間

- 累計取扱高1,300億円以上、累計取扱件数5.8万社以上の豊富な実績

- マスメディアにも取り上げられる

2012年創業の「株式会社ビートレーディング」が運営するファクタリングサービス「ビートレーディング」は、サービス開始以後、累計取扱高1,300億円以上、累計取扱件数5.8万社以上と、業界トップクラスの実績を誇ります。地上波放送や日本経済新聞などマスメディアにも取り上げられており、信頼性も高いサービスです。

個人事業主、赤字決算、税金滞納企業なども売掛金の信用度に応じて利用可能。買取可能金額は「無制限」としており、少額から億円単位の高額な資金調達にも対応しています。

審査回答は必要書類提出から最短30分、入金までの時間は最短2時間とスピーディーな対応も魅力。ただし営業時間は平日の9:30~18:00となっており、営業時間内に手続きを完了させる必要があります。問い合わせ受付は24時間土日祝日問わず行っていますが、営業時間外の問い合わせに対する回答等は翌営業日となりますので注意しましょう。

手数料については2社間ファクタリングで4%~12%程度、3社間ファクタリングで2%~9%程度と明記されています。手数料の低さにあわせて、ホームページなどに手数料が明記されていないファクタリングサービスも多いなかで、目安とはいえ、ビートレーディングではきちんと示されているので安心です。

東京本社の他、仙台、名古屋、大阪、福岡に事業所を展開。対面での契約ではファクタリングを利用する上での疑問点を相談しながら解決することができます。対して、PCやスマホで完結できるオンライン契約には、国内シェアナンバーワンの電子契約システム「クラウドサイン」を導入しています。

商品・サービスの受注を受付した時点での「注文書ファクタリング」に対応している点も、ビートレーディングの大きな特徴です。文字通り「注文書」の段階での資金調達が可能ですので、資金繰りにも余裕を持たせることができます。「注文書ファクタリング」はファクタリング会社のリスクが高い分、審査が厳しい傾向にありますが、利用したいと考える方はビートレーディングで相談してみてはどうでしょうか。

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 無制限 |

| 審査通過率 | 非公表 |

| 手数料 | 2社間ファクタリング:4%~12%程度 3社間ファクタリング:2%~9%程度 |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 対面(書面契約) 非対面(オンライン完結型) |

| 債権譲渡登記 | 債権譲渡登記無しでの契約も実績あり |

| 必要書類 | ・売掛債権に関する資料(契約書、発注書、請求書など) ・口座の入出金明細(直近2か月分) <書面による契約の場合> ・履歴事項全部証明書(1か月以内) ・会社と会社の代表者様の印鑑証明書(1か月以内) ・実印 |

【日本中小企業金融サポート機構】認定支援機関のファクタリングサービスで安心

- 認定支援機関が提供するファクタリングサービス

- 審査結果まで最短30分、最短3時間で振込完了

- 手数料1.5~10%の低コストで利用可能

一般社団法人日本中小企業金融サポート機構は、関東財務局長、関東経済産業局が認定している経営革新等支援機関です。認定機関である同機構は中小企業に対してコンサルティングをはじめ、様々な支援・サービスを提供しています。

中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、平成24年8月30日に「中小企業経営力強化支援法」(現在の「中小企業等経営強化法」)が施行され、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。

同機構のファクタリングサービスは、最短30分の審査回答、最短3時間の振込可能で、急な資金需要にも対応できます。売掛先が法人であれば個人事業主でも利用可能。赤字決算、税金滞納企業、融資審査に落ちてしまった企業にも対応しています。

ファクタリング会社では珍しく一般社団法人の非営利団体ですので1.5~10%と低めの手数料提示。合わせて非対面契約で印紙代や郵送代などの無駄なコストも削減できます。査定に必要な書類も「口座の入出金明細(直近3か月分)」「請求書・契約書など売掛金の発生がわかるもの」の2点で余計な手間も必要ありません。

認定支援機関を利用することで、以下のようなメリットも生まれますので、経営に悩まれている方は一度相談してみるとよいでしょう。

- 認定支援機関の支援を要件とする様々な補助金が申請できるようになる

- 信用保証協会の保証料が減額される

- 事業計画の策定支援により、正しい課題と対応策を明確化できる

| 入金までのスピード | 最短3時間 |

|---|---|

| 利用可能額 | 無制限 |

| 審査通過率 | 非公表 |

| 手数料 | 1.5%~10% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主(売掛先が法人) |

| 契約方法 | 書面契約 非対面(オンライン完結型) |

| 債権譲渡登記 | 設定不要 |

| 必要書類 | ・口座の入出金明細(直近3か月分) ・売掛金に関する資料(請求書、注文書など) |

【ネクストワン】96%の高い審査通過率で手数料も安心

- 96%と高い審査通過率を公表

- 1.5%~10%の安心手数料

- 最短即日での入金可能

元々経営コンサルティング会社であった「株式会社ネクストワン」がファクタリング業務に特化して提供しているサービスです。経営コンサルティング業を営んでいた時代からの豊富な取引実績に基づくデータをファクタリング業務に生かしたサービスを展開しています。また元銀行員やノンバンク社員など、金融業界に精通したスタッフが対応してくれ、経営上の問題点に対して適切な提案を受けることができます。

ネクストワンでは「審査通過率96%」を公表しています。高い審査通過率もさることながら、あえて審査通過率を公表していることは、ファクタリング審査に絶対の自信を持っている証拠といえます。税金を滞納しており銀行融資を受けることができない、売上減少で資金ショートした、キャッシュフローが回らない、といった資金調達に難がある状況でも柔軟な対応が期待できます。また介護報酬債権や診療報酬債権の買取にも対応しており、医療事業者の利用も可能です。

資金化まで最短即日、クラウドサイン導入のオンライン契約でスピードアップに合わせてコスト削減も図ることが可能です。2社間取引で5%~10%、3社間取引では1.5%~8%の低い手数料によりさらなるコスト削減も可能です。契約までに面談が必要ですが、出張面談やzoom面談にも対応しています。

ただし利用対象者は法人のみで、個人事業主は利用できません。他サービスと比較すると必要書類も多くなっているのが気になるところです。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 30万円~無制限 |

| 審査通過率 | 96% |

| 手数料 | 2社間ファクタリング:5%~10% 3社間ファクタリング:1.5%~8% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人 |

| 契約方法 | 書面契約(郵送可) オンライン契約 |

| 債権譲渡登記 | 原則必須 |

| 必要書類 | <面談時> ・身分証明書(免許証・パスポートなど顔写真付き) ・会社謄本(履歴事項全部証明書)コピーでも可 ・決算書(直近2期分) ・売掛先への請求書 ・成因資料(契約書・納品書・注文書・発注書など) ・入出金の通帳・当座勘定表(当座をお持ちの場合) ・小切手帳・手形帳(当座をお持ちの場合) <契約時> ・印鑑証明(買取先の件数により変わります) ・会社謄本(履歴事項全部証明書2通) ・納税証明書 ・社判・実印 |

【PAYTODAY】累計申込額200億円突破と9.5%の手数料上限明記で安心

- 累計申込額200億円突破

- AI審査で最短30分振込

- 手数料上限を9.5%と明記

不動産仲介や管理業務を取り扱う「Dual Life Partners株式会社」が運営するファクタリングサービスが「PAYTODAY」です。「Dual Life Partners株式会社」は「お客様のライフスタイルを選択する手助けをミッションに創業した」会社で、「PAYTODAY」においても利用者に寄り添ったサービス内容で、累計申込額は200億円を突破しています。

「PAYTODAY」の最大の売りは「オンライン完結型の即日AIファクタリング」です。書類提出もオンラインで完結し、AI審査によるスピーディーな対応で即日審査、即日振込、最短30分振込を実現しています。一般のファクタリングサービスでは通常30日~45日先までの債権買取ですが、「PAYTODAY」では最大90日後の請求書買取に対応しており、早期のキャッシュフロー改善に寄与できます。

さらに、PAYTODAYでは、将来債権を買い取る「RBFサービス」も提供しています。過去の売上から将来の売上を予想し調達可能額を算出することで、反復継続する売上が見込める中小企業などが、先行投資資金を調達する手段として活用できます。

公式ホームページには明記されていませんが、AIチャットで質問したところ、2社間ファクタリングだけでなく、3社間ファクタリングも取り扱っているようです。ただし3社間ファクタリングはイレギュラーでの扱いとなり、事前相談をおすすめされました。

手数料は業界最低水準の1%~9.5%。特に上限を明記しているので安心して利用することができます。ただし対面形式での契約を希望する場合には、出張費+事務手数料3万円が必要となります。

| 入金までのスピード | 最短30分 |

|---|---|

| 利用可能額 | 10万円~無制限 |

| 審査通過率 | 非公表 |

| 手数料 | 1%~9.5% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 書面契約 非対面(オンライン完結型) |

| 債権譲渡登記 | 設定不要 |

| 必要書類 | ・代表者の本人確認書類 ・売却する対象の請求書 ・直近6カ月以上の入出金明細 ・昨年度の決算書 |

【えんナビ】24時間365日・土日祝日も対応可能

- 24時間365日・土日祝日も対応可能

- 30秒の簡単査定

- 最短1日で資金調達可能

「えんナビ」は「株式会社インターテック」が運営するファクタリングサービスです。赤字決算、税金滞納企業なども利用可能で、50万円~5,000万円までの買取に対応しています。

24時間365日受付の「簡単査定」だけでなく、電話受付も24時間365日土日祝日でも対応しています。通常、金融機関は土日祝日が休日である一方、中小企業では土日祝日も営業している先が多いので、この対応はうれしいポイントです。

公式ホームページでは、「資金調達まで最短翌日」「ファクタリング実行まで最短即日」と両方の情報が記載されています。電話で問い合わせてみたところ「できるだけ早期の対応をさせていただきます」との曖昧な回答のみで、最短即日が可能かどうかの明確な回答は得ることができませんでした。公式ホームページのトップには「最短1日」とありますので、「最短翌日の資金化」と考えておくことが賢明と思われます。

手数料についても「5%~」と上限が明記されていません。この点も電話で確認してみたところ「一律の上限は設けていません」と、こちらも曖昧な回答で終わってしまいました。このように公式ホームページ上では判断できない情報も多くありますので、えんナビを利用する前には、電話などで詳細を確認しておくことをおすすめします。

| 入金までのスピード | 最短1日 |

|---|---|

| 利用可能額 | 50万円~5,000万円 |

| 審査通過率 | 非公表 |

| 手数料 | 5%~ |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 書面契約 非対面(オンライン完結型) |

| 債権譲渡登記 | 原則必要 |

| 必要書類 | ・対象となる請求書 ・3ヶ月分の通帳 |

【ジャパンマネジメント】95%以上の成約実績あり

- 95%以上の高い成約実績

- 9:00~19:00での営業時間で土曜日も対応

- オンライン面談・電子契約などに対応

東京都文京区に本社を構える「株式会社ラインオフィスサービス」が運営するファクタリングサービスが「ジャパンマネジメント」です。「株式会社ラインオフィスサービス」は福岡にもオフィスを構え、ファクタリング業務の他、コンサルティング業や店舗営業支援などで中小企業を支援しています。

ジャパンマネジメントでは、「95%以上の高い成約実績」を宣伝しています。自社公表ですが、あえて公表していることからファクタリング審査に絶対の自信を持っていると判断できます。最高5,000万円までの買取で、審査回答は最短即日、申込から最短当日の資金化が可能です。スタッフの出張面談、Zoomなどでのオンライン面談、電子契約などにも対応しており、遠方でも利用可能です。また土曜日の相談・資金化にも対応しており、土曜日営業の中小企業や個人事業主には強い味方となるでしょう。

公式ホームページのトップでは手数料「3%~」の明記があります。「よくある質問」には、「三社間ファクタリングだと3%~10%、二社間ファクタリングだと10%~20%が相場」とありますので、この水準がジャパンマネジメントの手数料目安といえるでしょう。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 30万円~5,000万円 |

| 審査通過率 | 95%以上 |

| 手数料 | 3%~ |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 書面契約 非対面(オンライン完結型) |

| 債権譲渡登記 | 原則必要 |

| 必要書類 | ・直近6か月分の取引や入出金履歴が確認できる書類 ・登記簿謄本 ・売掛先との取引基本契約書 ・納税証明書 |

【ペイトナー】固定10%の手数料で計画が立てやすい

- 手数料は一律10%の固定で計画が立てやすい

- 最短10分で審査完了、即入金

- 1万円から利用可能

東京都港区虎ノ門に事務所を構える「ペイトナー株式会社」が提供するファクタリングサービスです。「ペイトナー株式会社は」元々「yap株式会社」として営業していましたが、2022年に社名変更をおこないました。近年インターネット広告などで盛んに宣伝されている注目サービスです。

ペイトナーの最大の特徴は「最短10分」で審査が完了するという圧倒的スピードでしょう。審査完了後、即入金されますので、急な資金需要が発生した際にはありがたいサービスです。

数料設定は、「一律10%固定」となっています。一律であることから計画が立てやすいというメリットの反面、他社サービスと比較して割高になるケースもあります。例えばどれだけ好条件の売掛先提示を行っても、一律10%ですので、他社に持ち込んだほうが手数料負担が少なくなるケースも想定されます。

少額1万円からの取引可能、初回利用時は30万円までの利用、最高取引額150万円までと、どちらかといえば小規模の個人事業主やフリーランス向けのサービスといえるでしょう。

| 入金までのスピード | 最短10分 |

|---|---|

| 利用可能額 | 1万円~150万円 (初回利用時は30万円まで) |

| 審査通過率 | 非公表 |

| 手数料 | 10% |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 不要 |

| 必要書類 | ・請求書 ・指定の本人確認書類 ・口座入出金明細 |

【labol(ラボル)】最短30分入金と一律手数料10%が特徴

- 東証プライム上場企業関連会社のサービス

- 最短30分で入金可能

- 一律手数料10%で計画が立てやすい

東証プライム上場企業である「株式会社セレス」の100%子会社「株式会社ラボル」が提供するファクタリングサービスが「labol(ラボル)」です。上場企業関連会社のサービスであることから、安心して利用することができます。

labolは、オンライン完結で24時間365日振込による資金確保が可能になっています。申込から入金までは最短30分、急な資金需要が発生した際でも安心です。一律手数料10%の設定となっており、費用負担の計画も立てやすいでしょう。ただし手数料負担については状況次第で他社よりも負担増加となるケースもあります。

最低利用金額は1万円からで、どちらかと言えば小規模の個人事業主やフリーランス向けのサービスとなっています。

| 入金までのスピード | 最短30分 |

|---|---|

| 利用可能額 | 1万円~(上限明記無し) |

| 審査通過率 | 非公表 |

| 手数料 | 10% |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 状況次第で登記なしの取扱も可能 |

| 必要書類 | ・免許証などの本人確認書類 ・請求書 ・取引を示すエビデンス(取引先とのメール等) |

【株式会社JBL】入金まで最短2時間のスピード対応

- 入金まで最短2時間のスピード対応

- 最高1億円の資金調達可能

- 最下限手数料は2%と業界最低水準

東京都豊島区に事務所を構える「株式会社JBL」のファクタリングサービスです。AIを活用したチャットボットを導入しており、わずか10秒でのオンライン査定が可能です。買取までのスピードも最短2時間で、急な資金需要が発生した際でも対応することができます。

最高買取可能額は1億円ですが、それ以上の金額でも相談に応じてくれます。最下限手数料の提示「2%」は業界最低水準。最上限手数料は「14.9%」ですが、条件次第で他社よりも手数料負担を減らすこともできるでしょう。

来店不要のオンライン完結で、クラウドサイン活用の電子契約によりセキュリティ面も安心して利用することができます。

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 最大1億円(それ以上は要相談) |

| 審査通過率 | 非公表 |

| 手数料 | 2%~14.9% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 状況次第で登記なしの取扱も可能 |

| 必要書類 | ・直近6か月分の取引や入出金履歴が確認できる書類 ・登記簿謄本 ・売掛先との取引基本契約書 ・納税証明書 |

【株式会社No.1】審査通過率90%以上を公表

- 審査通過率90%以上を公表

- 最下限手数料は1%~

- 最短30分のスピード入金可能

東京都豊島区の本社以外に、名古屋と福岡に支店を構える「株式会社No.1」のファクタリングサービスです。審査通過率90%を公表しており、安心して利用できるファクタリングサービスの一つです。

最下限手数料は業界最低水準の1%~。最上限手数料は15%と高めの設定ですが、条件次第でかなりリーズナブルな取引も期待できるでしょう。

最短30分のスピード入金も特徴の一つ。急な資金需要が発生した際でも安心です。電子契約によるオンライン完結も可能で、全国から利用することができます。

株式会社No.1では「法人様買取強化中」として、初めてNo.1のファクタリングを利用する法人限定「初回買取手数料50%割引」or「他社より高額買取保証」を実施しています。このことからも、どちらかといえば法人向けのサービスといえるでしょう。

| 入金までのスピード | 最短30分 |

|---|---|

| 利用可能額 | 50万円~1億円(1億円以上も相談可能) |

| 審査通過率 | 90%以上 |

| 手数料 | 1%~15% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 不要 |

| 必要書類 | ・決算書 ・請求書 ・通帳コピー |

【ベストファクター】審査通過率を常に公表

- 審査通過率を常に公表

- 手数料2%~で業界最安

- 担当者訪問による契約可能

東京都新宿区に本社を構え、大阪と福岡に支店を持つ「株式会社アレシア」が運営するファクタリングサービスが「ベストファクター」です。「即日振込専門」を宣伝している通り、最短即日、最短24時間以内の入金が可能になっています。

ベストファクターの公式ホームページでは、毎月の買取実績が公表されています。トップページでは「平均買取率92.2%」と宣伝されており、常に90%近い買取実績を確保しています。

手数料提示も「2%~」と業界最安水準。上限手数料は明記されていませんが、案件次第でかなり費用負担を抑えることができるでしょう。

ベストファクターの審査はオンラインで受付可能です。ただし契約は対面で行う必要があります。遠方の場合、担当者の訪問による契約も可能ですが、この場合、交通費の負担が発生する可能性もありますので事前に確認するようにしましょう。

| 入金までのスピード | 最短即日~3営業日程度 |

|---|---|

| 利用可能額 | 30万円~1億円 |

| 審査通過率 | 平均買取率92.2% |

| 手数料 | 2%~ |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 契約は対面(審査はオンライン可能) |

| 債権譲渡登記 | 状況次第で登記なしの取扱も可能 |

| 必要書類 | ・本人確認書類(免許証・パスポートなど) ・入手金の通帳(WEB通帳可) ・請求書・見積書・基本契約書(取引先との契約関連書類) |

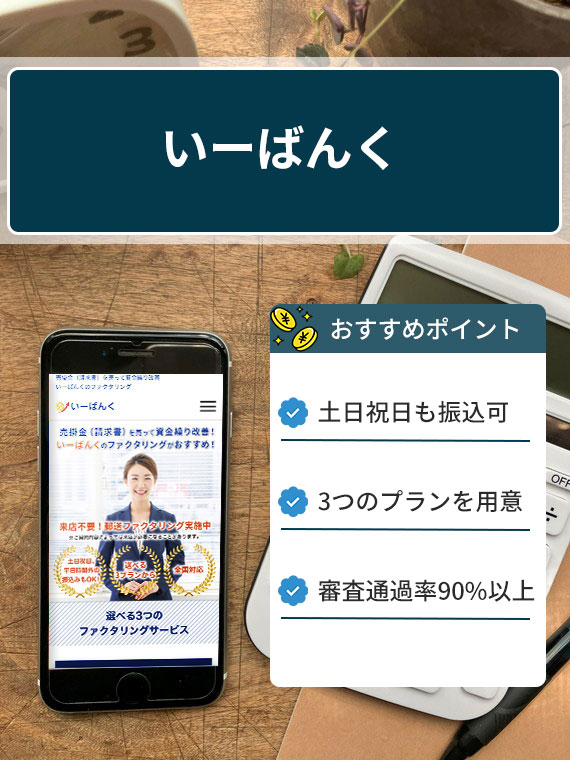

【いーばんく】土日祝日の振込にも対応

- 土日祝日の振込にも対応

- 3つのプランが用意されている

- 審査通過率は90%以上

東京都千代田区に本社を構える「株式会社アクシアプラス」が運営するファクタリングサービスが「いーばんく」です。以前は郵送契約での対応でしたが、現在はネットで完結できるクラウド契約にも対応しています。

いーばんくの特徴で際立つのは「土日祝日の振込に対応している」という点でしょう。ファクタリング会社の多くは土日祝日が休みで、オンラインによる申込受付は行っているものの資金振込は翌営業日となっています。対していーばんくでは土日祝日の振込にも対応していますので、土日祝日に営業している中小企業や個人事業主にとって強い味方といえるでしょう。

いーばんくには「スピードプラン」「ノーマルプラン」「リーズナブルプラン」の3つのプランが用意されています。担当者からアドバイスを受けることで、自社に最適なサービスを選ぶことができるようになっています。

「90%以上」の高い審査通過率をあえて公表していることからも、いーばんくは利用しやすいファクタリングサービスといえるでしょう。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 最大2,000万円 |

| 審査通過率 | 90%以上 |

| 手数料 | 4%~ |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人 |

| 契約方法 | 郵送 オンライン |

| 債権譲渡登記 | 明記無し |

| 必要書類 | ・決算書(2期分) ・請求書、見積書、発注書等 |

【MSFJ】事業形態に応じた4つのプランが用意されている

- 事業形態に応じた4つのプランが用意されている

- 申込から最短1時間で入金完了

- 赤字決算、税金滞納でも利用可能

東京都港区に事務所を構える「MSFJ株式会社」が提供するファクタリングサービスです。

MSFJには「法人専門ファクタリング」「乗り換え専門ファクタリング」「個人事業主専門ファクタリング」「フリーランス専門ファクタリング」の4つのプランが用意されています。それぞれ自社の事業形態に応じて選択できるようになっています。特に「フリーランス専門」のプランを用意しているのは珍しいサービスです。

入金までのスピードは「申込から最短1時間」。スピードについては「最短即日」ではなく「即日」としており、MSFJのスピード面の自信が伺えます。

赤字決算や税金滞納の状態でも利用可能としており、金融機関融資が難しい事業主でも、まとまった資金確保が可能になっています。

| 入金までのスピード | 最短1時間 |

|---|---|

| 利用可能額 | 10万円~5,000万円 |

| 審査通過率 | 非公表 |

| 手数料 | 1.8%~10.0% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) 訪問 |

| 債権譲渡登記 | 原則不要 |

| 必要書類 | ・身分証明書 ・通帳コピー ・請求書・発注書 |

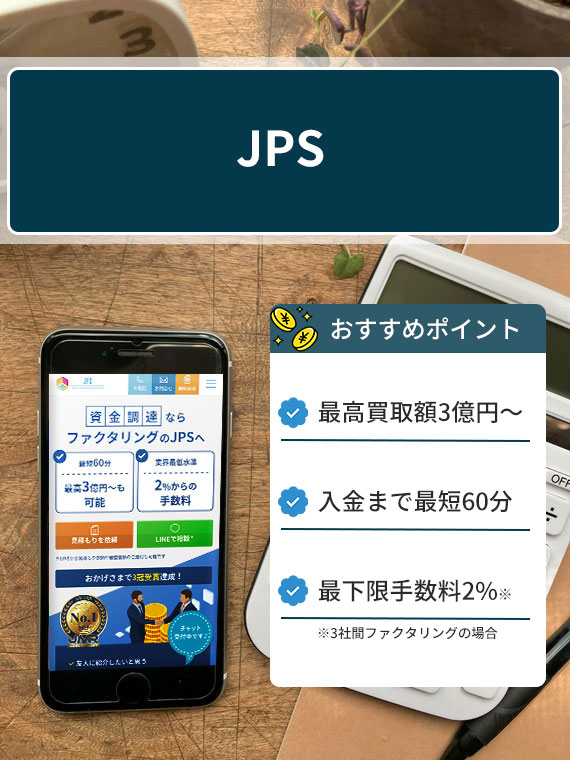

【JPS】億円単位の高額資金調達に対応

- 最高買取可能額3億円、3億円以上の取引も相談可能

- 入金まで最短60分、最長3日以内

- 3社間ファクタリングの最下限手数料は2%

東京都文京区に事務所を構える「株式会社JPS」が提供するファクタリングサービスです。最高買取可能額は3億円ですが、3億円以上の相談にも応じてくれます。事業規模の大きな大口資金需要にも十分対応することができます。

入金までのスピードは「最短60分」で急な資金需要にも対応可能。「最長3日以内」を宣伝していることから、スピード面に不安を抱える方でも安心して利用できます。

3社間ファクタリングの手数料は「2%~8%」と業界最低水準を提示しています。大口の取引になるほど、この手数料水準が魅力に感じるでしょう。

| 入金までのスピード | 最短60分 |

|---|---|

| 利用可能額 | 最高3億円(3億円~も相談可能) |

| 審査通過率 | 非公表 |

| 手数料 | 2%~10% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 不要 |

| 必要書類 | ・通帳の写し ・請求書 ・決算書 ・代表者の身分証明書 |

【エスコム】建設業や運送業に特化したサービスがある

- 1.5%~12%の低手数料を実現

- 資金化成功率97%

- 建設業や運送業に特化したサービスも展開

大阪市淀川区に事務所を構える「株式会社エスコム」が提供するファクタリングサービスです。創業20年以上で、ファクタリング会社としては老舗の域に入ってきました。

「安心・効率的・迅速」を企業コンセプトとしていることから、最短即資金化のスピードと「1.5%~12%」の低手数料を実現しています。関西圏だけでなく関東や東北の中小企業に対しても訪問契約を実施しています。

資金化成功率97%を宣伝しており、利用しやすいファクタリングサービスです。建設業や運送業に特化したサービスでは、大口資金需要にも対応することが可能です。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 30万円~1億円迄(それ以上の金額の場合は応相談) |

| 審査通過率 | 非公表 |

| 手数料 | 1.5%~12% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 明記無し |

| 必要書類 | <審査時> ・身分証明書・ 直近2期分の決算書 ・請求書 ・通帳 <契約時> ・印鑑証明書 ・会社登記簿謄本 ・社判 ・実印 |

【ペイブリッジ】広告・IT関連事業専門の資金調達サービス

- 広告・IT関連事業専門のファクタリングサービス

- 審査完了最短3分、入金まで最短2時間

- 0.5%~12.5%の低手数料

「PAYBRIDGE(ペイブリッジ)」は「株式会社トップ・マネジメント」が提供しているファクタリング商品の1つです。広告業界及びIT業界に特化したサービスで、法人だけでなく、個人事業主、フリーランスでも利用することができます。

対象業種を絞りこんでいる一番のメリットはスピードです。審査完了は「最短3分」、入金まで「最短2時間」の圧倒的スピードを実現しています。

0.5%~12.5%の低手数料からも、利用しやすいサービスとなっています。

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 3億円迄 |

| 審査通過率 | 非公表 |

| 手数料 | 0.5%~12.5% |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 原則不要 |

| 必要書類 | ・申込書 ・請求書、見積書、発注書 ・通帳のコピー |

【フリーナンス即日払い】フリーランスに特化したサービス

- フリーランスに特化したサービス

- 登録後、すぐに利用できる

- 手数料は3%~10%でリーズナブル

「フリーナンス即日払い」は、インターネットサービス全般を手掛ける「GMOグループ」の一員「GMOクリエイターズネットワーク株式会社」が提供するファクタリングサービスです。その名の通りフリーランスに特化した即日対応可能なサービスです。

少額に特化したサービスであることから、スピードに優れています。審査完了は最短30分、最短即日の資金化が可能。会員登録後すぐに利用可能ですが、会員登録は「通常120分以内に完了」となっていますので、事前に登録を済ませておくことでスムーズに手続きを進めることができるでしょう。

3%~10%の手数料も魅力で、法人・個人事業主問わず利用可能なサービスです。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 1万円~ |

| 審査通過率 | 非公表 |

| 手数料 | 3%~10% |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 明記無し |

| 必要書類 | ・請求書 ・身分証明書 ・請求書を送付した証明 |

【みんなのファクタリング】土日祝日でも最短60分で振込

- 土日祝日でも振込対応

- 最短60分で振込完了

- 登録から契約までWEB完結

「みんなのファクタリング」は東京都中央区に事務所を構える「株式会社チェンジ」が提供するファクタリングサービスです。「株式会社チェンジ」はファクタリング事業以外にも「生花販売事業」で胡蝶蘭を取り扱うという珍しい企業です。

みんなのファクタリングで特筆すべきは「土日祝日でも最短60分で振込」可能であるという点でしょう。土日祝日は休日としているファクタリング会社がほとんどの中、みんなのファクタリングを利用することで、どうしても土日祝日に資金調達が必要な場合に重宝するサービスです。

ただ他社サービスと異なり「買取可能金額」「手数料」の明記が公式ホームページでは見受けられません。対面や電話でのサポートもありませんので、事前に問い合わせフォームを活用して確認しておくようにしましょう。

| 入金までのスピード | 最短60分 |

|---|---|

| 利用可能額 | 非公表 |

| 審査通過率 | 非公表 |

| 手数料 | 非公表 |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 明記無し |

| 必要書類 | ・身分証明書 ・請求書 ・通帳 |

【事業資金エージェント】審査通過率90%以上、顧客満足度95%を自負

- 契約締結まで最短2時間

- 手数料1.5%~と業界最低水準の手数料提示

- 審査通過率90%以上、顧客満足度95%を自負

東京都港区に事務所を構える「アネックス株式会社」が提供するファクタリングサービスが「事業資金エージェント」です。審査時間最短30分、契約締結まで最短2時間のスピードを誇ります。

手数料提示は業界最低水準の1.5%~。ただし上限手数料の明記がありませんので、契約前に確認しておくようにしましょう。

自社発表ですが、「審査通過率90%以上」「顧客満足度95%」を宣伝しており、公式ホームページでは実際の体験談も確認することができます。

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 10万円~2億円 |

| 審査通過率 | 90%以上 |

| 手数料 | 1.5%~ |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) 対面契約 |

| 債権譲渡登記 | 明記無し |

| 必要書類 | ・本人確認資料(免許証/マイナンバーカード等) ・入金がわかる通帳 ・売掛金がわかる請求書 |

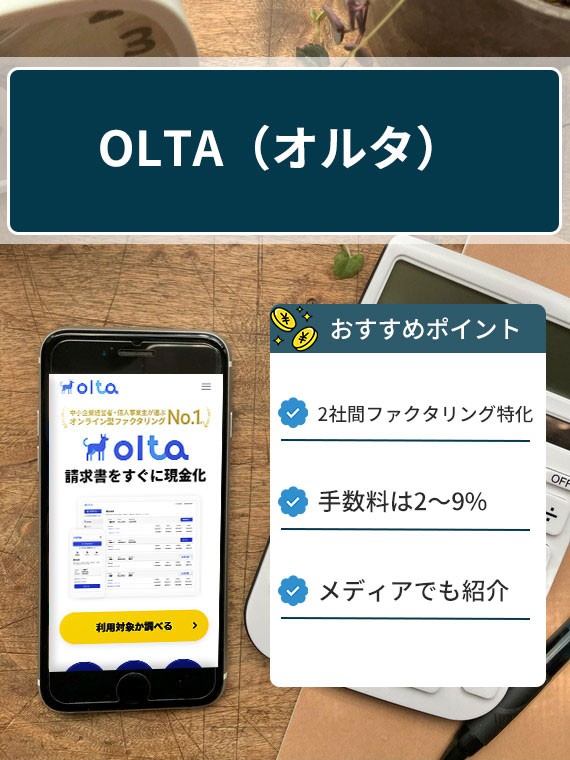

【OLTA(オルタ)】2社間ファクタリングながら手数料2%~9%を実現

- 2社間ファクタリングに特化したサービス

- 手数料2%~9%を実現

- マスメディアに取り上げられており信頼性が高い

東京都港区に事務所を構える「OLTA株式会社」が提供するファクタリングサービスが「OLTAクラウドファクタリング」です。2社間ファクタリングに特化したサービスながら、手数料2%~9%とリーズナブルなサービスとなっています。

AIを活用した審査により、最短即日資金化が可能。提携銀行も豊富で、自社取引銀行を活用することも可能でしょう。

自社発表ですが「累計事業者数10,000」「累計申込金額1,000億円」を宣伝しています。日本経済新聞をはじめとするマスメディアでも取り上げられており、信頼性の高いサービスといえるでしょう。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 明記無し |

| 審査通過率 | 非公表 |

| 手数料 | 2%~9% |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 明記無し |

| 必要書類 | ・昨年度の決算書一式 ・入出金明細 ・売却予定の請求書 |

【ファクタリングのTRY(トライ)】業界最低水準の手数料3%~

- 業界最低水準の手数料3%~

- 徹底した完全秘密主義

- zoom面談にも対応

「ファクタリングのTRY」は、東京都台東区に事務所を構える「株式会社SKO」が提供するファクタリングサービスです。「株式会社SKO」はファクタリング事業の他、営業コンサルティング事業も営んでいます。

ファクタリングのTRYでは「業界最低水準の手数料3%~」を実現しています。ただし上限手数料は明記されていませんので、相談しながら手続きを進めるとよいでしょう。

徹底した完全秘密主義、zoom面談に対応といったサービス内容も、ファクタリングのTRYの安心材料となっています。

| 入金までのスピード | 最短2時間 |

|---|---|

| 利用可能額 | 10万円~5,000万円(それ以上も相談可能) |

| 審査通過率 | 非公表 |

| 手数料 | 3%~ |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) 対面契約 |

| 債権譲渡登記 | 明記無し |

| 必要書類 | ・請求書、発注が確認できる発注書か契約書 ・売掛先の住所、連絡先 ・3ヶ月分の銀行通帳 |

【バイオン】最短60分での資金調達が可能

- 最短60分での資金調達が可能

- 一律手数料10%

- 契約締結もすべてオンライン完結

東京都千代田区に事務所を構える「株式会社バイオン」が提供するファクタリングサービスです。AI審査により最短60分での資金調達が可能になっています。

手数料が一律固定の「10%」ですので、費用負担の計画は立てやすいでしょう。(別途、振込手数料500円が負担となります。)来店不要でオンライン完結ですので、交通費なども不要です。

| 入金までのスピード | 最短60分 |

|---|---|

| 利用可能額 | 5万円~ |

| 審査通過率 | 非公表 |

| 手数料 | 10% |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 原則不要 |

| 必要書類 | ・代表者の本人確認書類 ・昨年度の決算書一式 ・入出金明細 ・売却予定の請求書 |

【SHIKIN+ [資金プラス]】AI仮審査回答は最短約5分

![SHIKIN+ [資金プラス]](https://top-management.co.jp/soken/wp-content/uploads/2025/06/27_SHIKIN+.jpg)

- 三菱UFJ銀行×マネーフォワードの合弁会社が運営

- AI仮審査回答は最短約5分

- 0.5%~と業界最低水準の手数料

「SHIKIN+ [資金プラス]」はメガバンク「三菱UFJ銀行」と東証プライム上場の「Fintech企業マネーフォワード」が合弁で設立した「株式会社Biz Forward」が提供するファクタリングサービスです。

24時間いつでも利用できるAI仮審査回答は最短5分。最短即日資金化可能のスピードが一番の魅力でしょう。

法人専用のサービスですが、業界最低水準の手数料0.5%~で費用負担を抑えた資金調達が可能になっています。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 最高数億円 |

| 審査通過率 | 非公表 |

| 手数料 | 0.5%~ |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人 |

| 契約方法 | 非対面(オンライン完結型) 書面契約 |

| 債権譲渡登記 | 原則不要 |

| 必要書類 | ・財務書類(直近2期分の決算書、試算表) ・売掛債権の証憑(契約書、請求書、発注書など) |

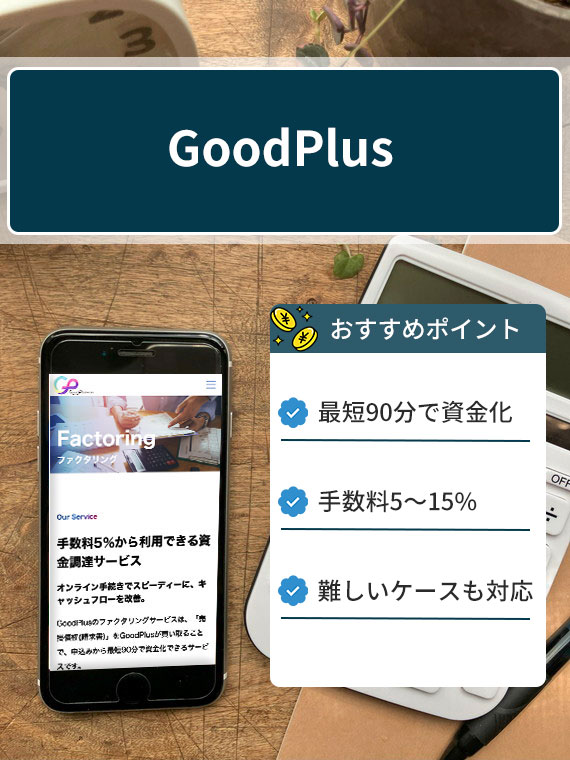

【GoodPlus】5%~15%の使いやすい手数料

- 最短90分で資金調達可能

- 5%~15%の使いやすい手数料

- 他社で難しいケースでも対応可能

東京都中野区に事務所を構える「GoodPlus(グッドプラス)株式会社」が提供するファクタリングサービスです。同社はファクタリング事業の他、コンサルティング事業も手掛けています。

「GoodPlus」は、最短90分での資金調達が可能です。取扱可能金額は特段設けていないようなので、事業内容に応じて少額から高額まで幅広い対応が期待できます。手数料設定は5%~15%と上限まで明記されており、他社との比較もしやすいでしょう。

「税金を滞納している」「決算が赤字」「開業・設立したばかり」といった状況でも利用可能と大々的に宣伝しており、他社で資金調達が難しい事業主でも利用できる可能性が高いサービスといえます。

| 入金までのスピード | 最短90分 |

|---|---|

| 利用可能額 | 非公表 |

| 審査通過率 | 非公表 |

| 手数料 | 5%~15% |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 債権譲渡登記無しでの取扱も可能 |

| 必要書類 | ・請求書 ・身分証明書 ・決算書 |

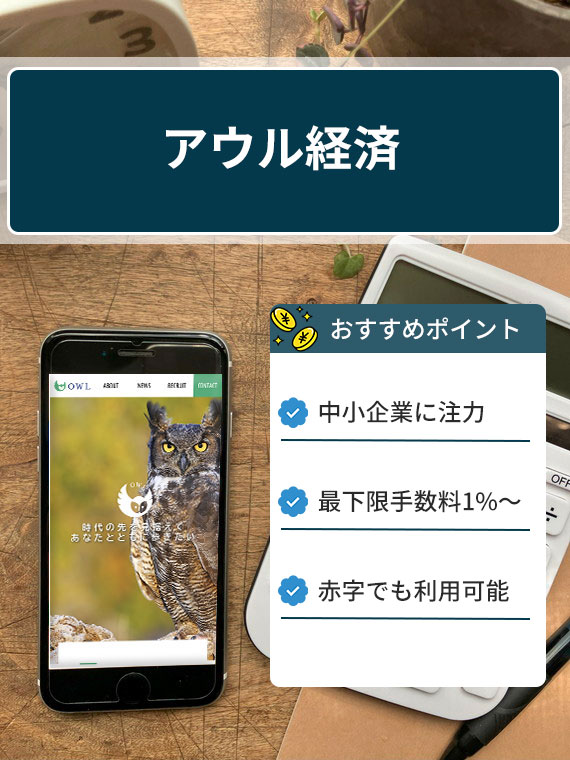

【アウル経済】中小企業向けに手数料がリーズナブル

- 顧客の90%以上が中小企業

- 最下限手数料が1%~とリーズナブル

- 赤字でも資金調達が可能

東京都中央区日本橋に本社を構える「株式会社アウル経済」が提供するファクタリングサービスです。「株式会社アウル経済」はファクタリング事業の他、コンサルティング事業も営んでいます。

アウル経済の利用者は90%以上が中小企業です。同社も中小企業支援に注力しており、ファクタリング手数料も、2社間ファクタリングに特化しつつ、概ね1%~10%とリーズナブルに利用することができます。

公式ホームページでは「赤字でも利用可能」としており、銀行融資などが難しい状況でも、まとまった資金調達を図ることができます。

| 入金までのスピード | 最短即日 |

|---|---|

| 利用可能額 | 30万円~5,000万円 |

| 審査通過率 | 非公表 |

| 手数料 | 1%~10%程度 |

| ファクタリング形式 | 2社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) |

| 債権譲渡登記 | 原則不要 |

| 必要書類 | ・直近の決算書 ・通帳のコピー ・入金予定の請求書 |

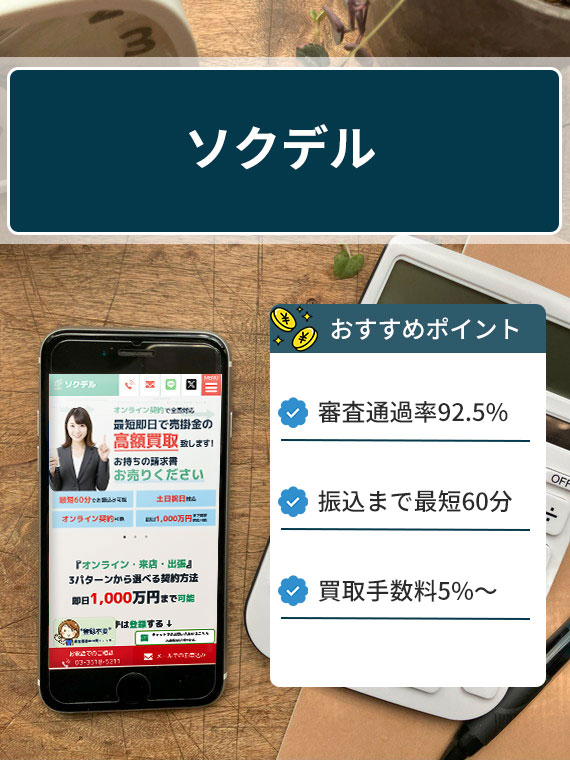

【ソクデル】振込までの時間は最短60分

- 審査通過率92.5%を公表

- 振込までの時間は最短60分

- 買取手数料が5%~

千葉県浦安市に本社、東京都千代田区に神田店を構える「株式会社フラップコミュニケーション」が提供するファクタリングサービスです。審査通過率92.5%を公表していることから、審査に関しての自信を伺うことができます。

「ソクデル」はその名の通り、即資金化が可能な点が魅力です。申込から振込までは最短60分。審査に合格すれば最短10分で振込が実施されます。ただし来店契約は神田店のみの対応です。

最下限手数料も5%~と低めですが、上限手数料が明記されていません。手数料率は売掛先の内容等で決定されますので、契約前に必ず確認するようにしましょう。

| 入金までのスピード | 最短60分 |

|---|---|

| 利用可能額 | 1,000万円まで |

| 審査通過率 | 92.5% |

| 手数料 | 5%~ |

| ファクタリング形式 | 2社間・3社間 |

| 利用対象者 | 法人・個人事業主 |

| 契約方法 | 非対面(オンライン完結型) 対面契約 郵送契約 |

| 債権譲渡登記 | 債権譲渡登記無しでの取扱も可能 |

| 必要書類 | ・身分証明書 ・請求書 ・通帳 ・決算書 等 |

即日ファクタリングで入金を早めるための申し込み手順

即日ファクタリングで当日中の入金を目指すなら、申し込みから入金までの手順を把握しておくことが大切です。

手続きは大きく分けて、書類準備、申し込み、審査、契約、入金の5段階に分かれます。

2社間ファクタリングであれば最短即日での資金化も可能とされる一方、書類の不備や申し込み時間の遅れがあると、翌営業日にずれ込むこともあります。

以下では、5つのステップに沿って、事前に準備すべきものと実際にとるべき行動を順番に整理していきます。

STEP1:必要書類を準備する

まずは、申し込み前に必要書類をひととおり揃えておくことです。

一般的に求められるのは、資金化したい請求書、直近2〜6か月分の入出金明細(通帳のコピーやネットバンキングの画面)、運転免許証などの本人確認書類、法人であれば決算書一式です。

個人事業主の場合は、確定申告書を求められることもあります。

書類に不足や不鮮明な点があると、審査が途中で止まり、追加確認のやり取りが発生します。

特に請求書の金額や支払期日、通帳の入金履歴に食い違いがあると、確認に時間がかかりやすいのです。

会社ごとに必要書類は多少異なるため、申し込み先を決めたら公式サイトで一度確認しておくと安心でしょう。

手元にデータで保存しておけば、スマートフォンからそのままアップロードでき、提出もぐっとスムーズになります。

STEP2:オンラインまたは電話で申し込む

書類が揃ったら、次はファクタリング会社への申し込みです。

申し込み方法には、Webフォーム、電話、メール、LINEなど複数の窓口が用意されていることが多くなっています。

オンライン完結型のサービスなら、来店せずにスマートフォンやパソコンだけで手続きを進められます。

当日中の入金を希望する場合は、連絡が取りやすく、やり取りの早い方法を選ぶのがポイントです。

担当者と直接話せる電話やLINEは、疑問点をその場で解消しやすいメリットがあります。

申し込みフォームには、会社名や連絡先、希望金額、売掛金額、売掛先、入金予定日などを入力するのが一般的です。

24時間受付のサービスもありますが、実際に審査や入金が動くのは営業時間内である点は注意しましょう。

STEP3:審査・見積もりを受ける

申し込みが済むと、ファクタリング会社による審査と見積もりの提示に進みます。

審査では、利用者本人の信用力よりも、売掛先の支払い能力や請求書の内容、入金予定日などが中心に確認されます。

銀行融資とは異なり、赤字や税金の未納があっても利用できる場合があるのは、このためです。

審査の結果によって、手数料や買取可能な金額が決まります。

これらは売掛先の信用度や債権の内容で変わるため、申し込みの時点では確定できません。

審査自体は数十分で終わることも多く、最短10分ほどで結果が出るサービスもあります。

結果が出たら、提示された買取金額や手数料の内訳をよく確認しましょう。 見積もりの内容に納得できなければ、その時点で契約を見送る判断もできます。

STEP4:契約内容を確認する

見積もりに納得できたら契約に進みますが、その前に契約書の中身を丁寧に確認することが欠かせません。

特に見ておきたいのが、手数料の金額と割合、実際に振り込まれる入金額、償還請求権の有無、債権譲渡登記の要否です。

償還請求権とは、売掛先が倒産して売掛金を回収できなくなったとき、ファクタリング会社が利用者へ支払いを求められる権利を指します。

償還請求権ありの契約は、売掛先の倒産リスクを利用者が負う形になり、実質的に借入れに近い扱いと判断された過去の例もあります。

入金を急いでいても、ここは省略できない部分です。

債権譲渡登記の費用をどちらが負担するかも契約書に記載されるため、不明な点は署名前に質問しておきましょう。

STEP5:契約後に入金を待つ

契約の締結が完了すると、手数料を差し引いた金額が指定口座へ振り込まれます。

2社間ファクタリングでオンライン完結型なら、当日中の着金が期待できるケースもあります。

ただし当日振込に間に合うかどうかは、申し込みから契約までを何時に終えられたかによります。

銀行の振込には締め時間があり、対応時間を過ぎると着金が翌営業日に回ることがあります。

利用する口座が夜間や土日の即時振込に対応しているかどうかでも、着金のタイミングは変わってきます。

契約を急いでいても、こうした金融機関側の事情で当日入金にならない場合があると知っておくと、慌てずに済むでしょう。

着金の見込みを立てておきたいなら、余裕を持って早めに手続きを進めておくのが安心です。

即日入金を目指すための5つのポイント

即日ファクタリングで当日中の入金を実現したいなら、申し込みの前後でいくつかの工夫を意識しておくと成功率が変わります。

入金までには審査・見積もり・契約・振込という段階があり、それぞれに一定の処理時間がかかります。

そのため、申し込む時間帯や書類の準備状況、選ぶサービスの形態次第で、当日入金に間に合うか翌営業日に回るかが分かれます。

以下では、入金スピードを左右する5つのポイントを、時間帯・書類・サービス形態・契約方式・売掛先の順に整理していきます。

①午前中の早い時間帯に申し込む

即日入金を狙うなら、まずは午前中のうちに申し込みを終えておくことです。

審査・見積もり・契約・振込という手続きは、いずれもファクタリング会社の営業時間内に行われます。

午前中に申し込めば、これらを一日の中で順にこなす時間を確保しやすくなります。

一方、午後の遅い時間に申し込むと、審査自体は当日中に終わっても、振込処理が銀行の締め時間に間に合わず、着金が翌営業日にずれ込むことがあります。

初めて利用する会社では、本人確認や売掛先の確認に想定以上の時間がかかる場合もあるので、なおさら早めの行動が安心です。

会社によっては即日入金のための申し込み期限を公開しているため、事前に公式サイトで確認しておくとよいでしょう。

②請求書・通帳コピー・本人確認書類を事前に用意する

入金を早めるうえで見落とせないのが、必要書類を申し込み前に揃えておくことです。

提出書類がその場で用意できていれば、審査開始までの待ち時間を短縮でき、手続き全体がスムーズに流れます。

一般的に求められるのは、資金化したい請求書、直近の入出金明細(通帳のコピーやネットバンキングの画面)、運転免許証などの本人確認書類です。

書類に不足があったり、撮影した画像が不鮮明だったりすると、確認や差し戻しのやり取りが発生し、その分だけ審査が止まってしまいます。

提出前には、請求書の金額や支払期日、通帳の入金履歴に食い違いがないか、文字がはっきり読み取れるかを一度チェックしておきましょう。

スマートフォンやパソコンからすぐ送れる状態にデータを保存しておけば、申し込み直後の提出も慌てずに済みます。

③オンライン完結型のファクタリング会社を選ぶ

手続き時間を縮めたいなら、オンライン完結型のサービスを選ぶのが近道です。

来店や書類の郵送が不要なサービスなら、申し込みから書類提出、契約までをすべてWeb上で進められます。

郵送のやり取りが一か所でも挟まると当日入金は不可能です。

ファクタリング会社を選ぶ際は、書類のアップロードに対応しているか、契約が電子契約(クラウドサインなど)で完結するかを確認しましょう。

対面や電話中心のやり取りが前提の会社だと、日程の調整に手間取り、手続きが遅くなりがちです。

公式サイトで「Web完結」「オンライン契約」といった記載を確認し、手続きのどこにも郵送や来店が入り込まないかをチェックしましょう。

④2社間ファクタリングに対応した会社を選ぶ

入金スピードを重視するなら、2社間ファクタリングに対応した会社が向いています。

2社間は利用者とファクタリング会社だけで契約が完結し、売掛先への通知や承諾が要りません。

売掛先の承諾を待つ3社間と違って手続きが早く進むため、当日入金とも相性が良いといえます。

ただし、注意点もあります。

2社間はファクタリング会社が未回収リスクを多く負う分、手数料が高めに設定され、相場は8〜18%程度、3社間は1〜9%程度となります。

スピードを取るか、コストを抑えるかは事業の状況によって変わります。

⑤信用度の高い売掛先の請求書を使う

審査をスムーズに通したいなら、信用度の高い売掛先の請求書を選ぶのがポイントです。

ファクタリングの審査では、利用者本人よりも売掛先の支払い能力が重視されます。

売掛先が上場企業や官公庁など回収リスクの低い相手であれば、審査が進みやすくなる傾向があります。

複数の売掛債権を持っている場合は、入金予定日が近く、取引実績のはっきりした請求書を選ぶと、確認作業が短く済みます。

逆に、取引が始まったばかりの相手や、支払いサイクルの長い債権は、確認に時間がかかったり慎重に審査されたりすることがあります。

どの債権を資金化に回すかという選び方も、当日入金を早めるポイントになります。

即日ファクタリングを審査なしで利用できない理由

貸金業者は「貸金業法」により「審査を行うこと」が義務つけられています。

貸金業法第13条(返済能力の調査)

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

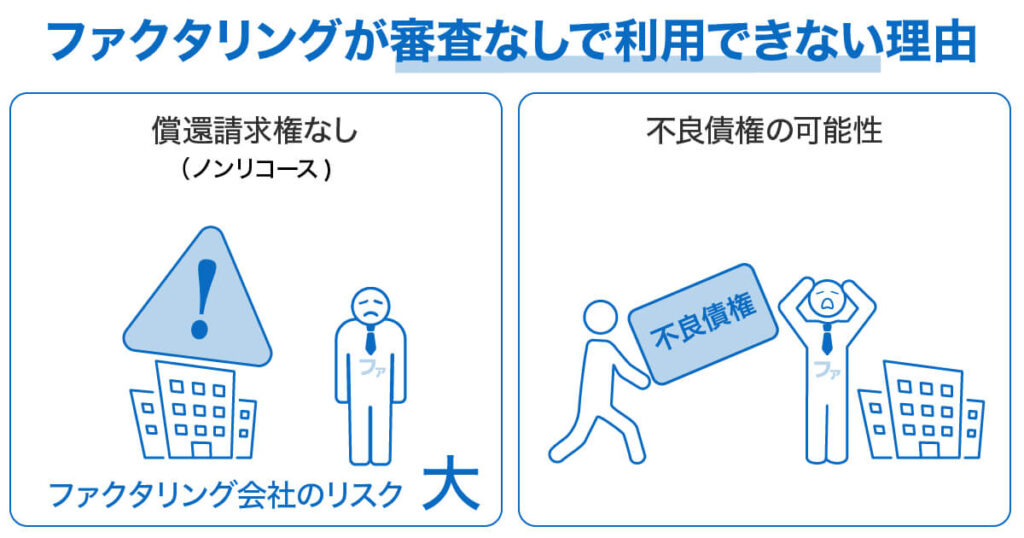

これに対してファクタリングでは、貸金業と異なり法律により「審査を行うこと」が義務付けられていません。

またファクタリング、特に「2社間ファクタリング」では最短即日どころか最短2時間程度の資金化可能を宣伝しているサービスもあります。このことから「ファクタリングは審査なしで利用できる」と思われている方もおられるかもしれません。

しかしファクタリング会社には審査なしで取引を行う先は存在しません。その理由は以下の2点で説明できます。

ファクタリングは原則償還請求権なしの取引である

ファクタリングは原則「償還請求権なし(ノンリコース)」の取引です。

「償還請求権」が適用されるファクタリングを「リコースファクタリング」といい、万が一のリスクを利用者が被ることになります。一方、「償還請求権」のないファクタリングは「ノンリコースファクタリング」といい、万が一売掛先から売掛金が支払われなかった場合でも、利用者に対して請求が発生することはありません。

ファクタリングは「ノンリコース」での契約が原則です。債権請求権があると債権の売却ではなく、売掛金を担保とした貸付(売掛金担保融資)であるとみなされます。

例えば銀行取引での資金調達でよく用いられる「手形割引」の場合、割引に回していた手形が決済されず「不渡り」になったときには、金融機関から即時返済を求められることになる契約です。そのため手形割引は償還請求権ありの実質「金銭貸付の融資」を受ける契約とみなされています。

同様の理由でリコースファクタリングは実質「融資」とみなされることから、サービスとして提供できるのは、銀行や貸金業者など金銭貸付について認可を受けている業者に限られます。「融資」ではない資金調達を宣伝しているファクタリング会社は、このような事情から「ノンリコースファクタリング」での勧誘が原則となっています。

ただしノンリコースであるため仮に売掛先が倒産してしまったなどの事情で、売掛金の支払いができなくなっても、ファクタリング会社は利用者に代金を請求できません。売掛回収のリスクをファクタリング会社が背負いますので、売掛回収が確実に実施されるかどうかファクタリング会社は審査を行う必要があります。

ファクタリングで返済できなくなったらどうなる?

ファクタリングで返済できなくなる(売掛金が回収できなくなり、ファクタリング会社に支払いされなくなる状況)とどうなるのでしょうか?

上記の通り、原則「ノンリコース契約」であるファクタリングでは、心配ありません。ファクタリング会社は代金請求の権利がありませんので、利用者がその責任を負うことはありません。

ただし悪徳業者の中には「リコースファクタリング」をきちんと説明せずに勧誘する先もあります。口コミ情報やインターネット公式サイトなどをよく確認して、悪徳業者のサービスは利用しないように注意することが大切です。

申込者の売掛債権が不良債権の可能性が皆無ではない

そもそも持ち込みの売掛債権が「不良債権」である可能性は否定できません。利用者は支払い見込みのない売掛金の買取を依頼してくるかもしれません。そのためファクタリング会社は売掛金の内容を審査により判断する必要があります。

ファクタリング会社は「二重譲渡」のリスクも背負う

売掛債権の「不良化」以外にも、ファクタリング会社が背負うリスクに「二重譲渡」があります。「二重譲渡」とは、同じ売掛債権を2社以上のファクタリング会社に譲渡する行為です。当然、ファクタリング会社においてもそのリスクを回避しなければいけません。そのためにも慎重な審査が実施されます。

二重譲渡を行うと、横領罪や詐欺罪に問われ、損害賠償請求を求められることもあります。なにより社会的信用を失うことになりますので、絶対に行わないようにしましょう。

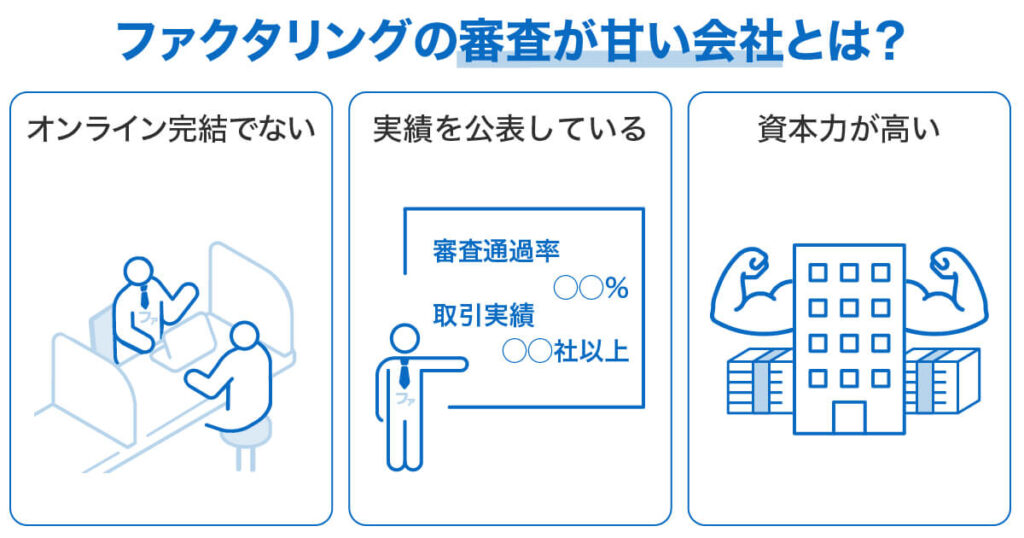

即日ファクタリングで審査が甘い会社

審査そのものは避けられませんが、状況に応じて相談しやすい会社を見極めることはできます。

ファクタリングの審査は融資と異なり、利用者の財務状況よりも売掛先の信用力が重視される傾向があるため、赤字や少額でも相談できる余地が残されています。

ただし、どの会社でも必ず利用できるわけではなく、条件は事業の状況によって変わります。

以下では、審査通過率や対応実績、少額・個人事業主への対応など、柔軟な会社を見分けるための視点を確認していきます。

審査通過率や取引実績を公表している

会社選びの手がかりとして、審査通過率や取引実績を公式サイトで公表しているかを見る方法があります。

数値を開示している会社は判断材料を得やすく、実績の裏づけも確かめやすくなります。

累計の取引社数や買取総額を掲載している会社もあり、運営の長さや規模をうかがう目安になります。

ただし、公表数値は集計の条件や時期によって変わるため、いつ時点の数字か、どういう条件での実績かを確認しておくと安心です。

また、通過率が高いと示されていても、それが自社の審査通過を保証するわけではありません。

あくまで会社の信頼性を測る一つの指標として、他の条件と合わせて見ていくのが現実的です。

赤字決算や税金滞納中でも相談できる場合がある

赤字決算や税金の滞納がある状況でも、会社によっては相談に応じてもらえる場合があります。

ファクタリングの審査は銀行融資と観点が異なり、利用者の返済能力よりも売掛先の支払い能力が重視される傾向があるためです。

売掛先が信用力の高い企業であれば、利用者側に財務上の不安があっても取引が成立するケースはあります。

ただし、赤字や滞納があれば必ず利用できるわけではなく、売掛債権の内容や売掛先の状況によっては審査が慎重になることも考えられます。

金融機関の融資を断られた経験があると諦めてしまいがちですが、審査の見る場所が違う以上、まずは相談してみる価値はあります。

実際の判断は個々の状況によるため、期待しすぎず、条件を確かめながら進めるのが賢明です。

少額債権や個人事業主に対応している

少額の請求書や個人事業主でも申し込める会社は、利用の間口が比較的広いといえます。

サービスによっては1万円程度の少額債権から買い取りに対応しており、フリーランスや個人事業主を対象としたものもあります。

大口の債権しか扱わない会社だと、小さな請求書を資金化したい場合に選択肢から外れてしまうため、対応範囲の確認は欠かせません。

申し込み前に、最低買取額はいくらか、個人事業主も対象か、必要書類は何かをチェックしておきましょう。

なお、審査では売掛先が法人である取引のほうが評価されやすく、相手が一般消費者の債権は扱いが難しい場合もあります。

自分の事業規模や取引先の種類に合う会社かどうかを、事前に見比べておくと申し込みがスムーズに進みます。

売掛先の信用力を重視する会社を選ぶ

審査が柔軟な会社を見極めるうえで、売掛先の信用力を重視する姿勢があるかは一つの評価軸になります。

申込者本人の財務状況だけで判断する会社より、売掛先の支払い能力や取引実績を丁寧に見る会社のほうが、利用者側の事情に左右されにくいためです。

ファクタリングの審査では、そもそも売掛先の信用力が手数料や可否を大きく左右します。

信用力の高い売掛先の請求書を持ち込めば、条件面で有利に働く可能性があります。

特に上場企業や官公庁との取引債権は回収リスクが低いと見なされやすく、手数料が抑えられる傾向もあります。

必要書類が少ない会社は手続きが進みやすい

必要書類が少ない会社は、申し込みから審査開始までの時間を縮めやすい特徴があります。

提出書類が請求書・通帳・本人確認書類の数点で済むなら準備の手間がかからず、書類のやり取りも少ないため、不備による差し戻しの機会が減り、審査に入るまでの待ち時間が短くなります。

ただし、書類が少ないことと審査が甘いことは同じではありません。

提出物が絞られていても、債権の実在性や売掛先の信用力といった必要な確認は行われます。

「書類が少ない=通りやすい」と考えず、手続きの負担が軽い会社という点で捉えておくのが正確です。

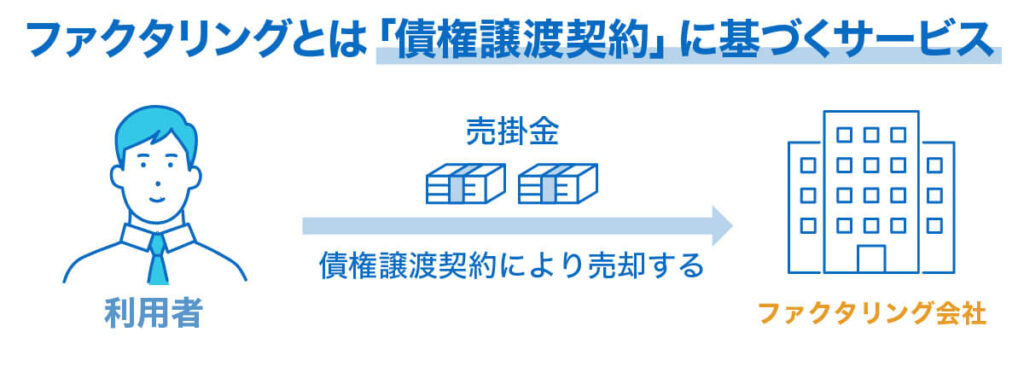

ファクタリングは「債権譲渡契約」に基づくサービスのこと

売掛金は売掛債権の一部であるため、ファクタリングは「債権譲渡契約」に基づきます。金融庁も、売掛債権等を期日前に手数料を差し引いて買い取るサービスであり、法的には債権の売買(債権譲渡)契約だと定義しています。

銀行融資が「金銭消費貸借契約」に基づく外部資金調達であるのに対し、ファクタリングは自社資産である売掛金を売却して現金化する内部資金調達に位置づけられます。

債権譲渡契約である以上、利用には「売掛先との取引」と「売掛債権」の存在が不可欠です。そのため利用時には、取引と債権の存在を証明する請求書・発注書・契約書、入出金を示す通帳コピーなどの書類が必要となります。

詳しくはこちらのページで解説しています

>> ファクタリングとは?仕組みを図解でわかりやすく解説

ファクタリング手数料の仕組みと相場

即日ファクタリングを利用するときは、手数料の「見方」と「比較の仕方」を押さえておくと、余計なコストを避けられます。

手数料はファクタリングの種類や売掛先の状況によって変わり、2社間で8〜18%、3社間で1〜9%程度が一つの目安です。

ただし、広告に出ている数値の下限だけを見て決めると、諸費用まで含めた実際の負担が想像と違ってくる可能性があります。

以下では、相場の全体像から、上限や諸費用、相見積もりまで、コストを見極める視点を整理していきます。

即日ファクタリングの手数料相場

手数料は契約方式によって水準が大きく変わります。

売掛先への通知や承諾が不要な2社間ファクタリングは8〜18%程度、売掛先が関わる3社間ファクタリングは1〜9%程度が相場とされています。

差が生まれる理由は、ファクタリング会社が負う未回収リスクの大きさにあります。

2社間は売掛先に債権の存在を直接確認できず、架空債権や二重譲渡の可能性も抱えるため、その分が手数料に上乗せされます。

即日入金を求める場面ではスピードの出しやすい2社間が選ばれやすく、結果として手数料もやや高めになりがちです。

ここで挙げた数字はあくまで目安であり、売掛先の信用力や債権額、支払いサイトの長さによって個々の条件は変わります。

まずはこの費用感を頭に入れておくと、個別の会社を比べる際の土台になります。

下限手数料だけでなく上限手数料も確認する

広告で目にする「手数料◯%〜」という表示は、下限だけを示したものだと理解しておきましょう。

この数字は最も条件が良かった場合の料率であり、実際に自社へ適用される手数料とは限りません。

手数料は審査を経て確定するため、売掛先の信用力や債権の内容によっては、下限より高い料率になることもあります。下限だけで比較すると、契約後に「思ったより手取りが少ない」と感じる場面が出てきます。

確認したいのは、上限がいくらまで設定されているか、そして見積もりで提示される実際の料率です。

上限まで明記されているか、見積もり時に確定料率を出してくれるかは、その会社の透明性を測る手がかりにもなります。

入金スピードを優先すると手数料が高くなる場合がある

早さを最優先にすると、その分だけ手数料が高くつく可能性があります。

即日入金に対応するサービスや、売掛先に通知しない2社間契約は、ファクタリング会社がより多くのリスクや手間を負う構造になっているためです。

そのリスクに見合うコストが手数料に反映されるため、スピードと料率はある程度トレードオフの関係になりやすいといえます。

たとえば同じ100万円の債権でも、料率が数パーセント違えば受取額に数万円の差が生まれます。

「いつ資金が必要か」と「いくら手元に残したいか」の両方を天秤にかけ、本当に即日でなければ困るのか、翌営業日でも間に合うのかを考慮して検討すると、選択肢が広がります。

手数料以外の諸費用も確認する

手数料率だけを見ていると、ファクタリングでは基本手数料のほかにいくつかの諸費用が発生する場合があるため、総額では割高になっていた、という事態も起こり得ます。

2社間で債権譲渡登記を行う場合は、登録免許税として7,500円、司法書士へ依頼すると別途5万円から10万円程度がかかることがあります。

このほか、審査や契約にかかる事務手数料が数千円から数万円、振込手数料、対面契約の場合の出張費などが加わることもあります。

一方で、正規の取引では保証金や手付金は発生しないとされており、こうした名目を請求する業者には注意が必要です。

比べるべきは料率そのものより、最終的に口座へ振り込まれる金額です。

見積書や契約書で諸費用の内訳と手取り総額を確認しておけば、想定外の目減りを防げます。

複数社で相見積もりを取る

手数料が高すぎないか判断したいなら、複数の会社から見積もりを取って比べるのが確実です。

同じ売掛債権でも、会社ごとにリスクの見方や手数料の基準が違うため、提示される条件に差が出ます。

見積もりは無料の会社が多く、2〜3社に同じ条件で依頼すれば、料率や諸費用、入金の早さを並べて比べられます。

このとき料率だけでなく、諸費用を含めた手取り総額で見ると、どこが本当に有利かがわかります。

急いでいると1社で即決したくなりますが、他社の見積もりを見せることで手数料を下げてもらえる場合もあります。

時間の許す範囲で数社にあたっておくだけでも、割高な契約を避けられます。

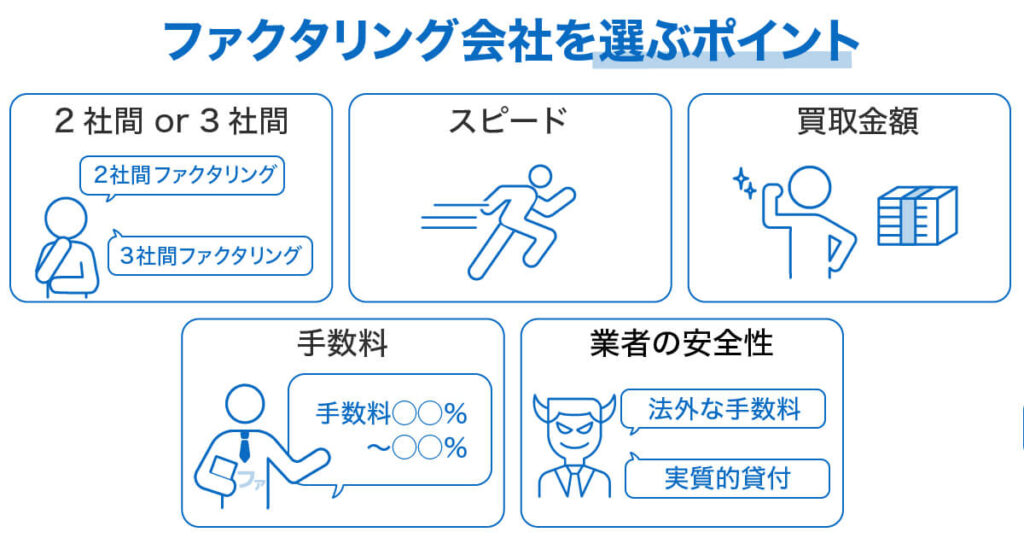

ファクタリング会社を選ぶ際に失敗しないポイント

即日ファクタリングの会社を選ぶときは、入金スピードだけでなく複数の判断軸を組み合わせて見ると、自社に合う一社を見つけやすくなります。

ファクタリングには融資のような統一的な規制がなく、手数料や条件、対応範囲が会社ごとに大きく異なるためです。

スピード、土日祝日対応、オンライン完結、買取可能額、運営会社の安全性は、どれも比較しておきたい要素です。

以下では、会社選びで確認したい6つの視点を順に整理していきます。

入金スピードで選ぶ

急ぎの資金調達では、まず入金スピードを比較軸に据えるのが自然です。

ただし、公式サイトに載る「最短◯時間」は、条件がすべて整った場合の最速値である点に注意が必要です。

実際に当日入金へ間に合うかは、審査時間、契約締結までの時間、振込対応の時間帯の三つがそろって決まります。

審査が最短2時間の会社でも、申し込みが遅れて契約が締め時間を過ぎれば、着金は翌営業日に回ることがあります。

各段階の所要時間を公式サイトに明示している会社なら、逆算して申し込み時刻を決められます。

数字の速さそのものより、自社のスケジュールに落とし込めるかで見ておきましょう。

土日祝日対応の有無で選ぶ

休日に資金が必要になりそうなら、土日祝日への対応状況を先に確認しておきましょう。

平日のみ対応の会社に休日申し込んでも、審査や入金が翌営業日以降に回り、当日中の資金化にはつながりません。

見極めたいのは、休日対応が「申し込み受付だけ」なのか、「審査・契約・入金まで」を含むのかという範囲です。

フォームは24時間開いていても、担当者が動くのは営業日だけという会社も少なくありません。

公式サイトの営業日欄や「土日祝の入金可否」の記載を確認し、不明なら問い合わせておくと確実です。

自分がいつ資金を必要とするかによって、平日中心の会社で十分か、休日も動ける会社が要るかは変わります。

オンライン完結できるかで選ぶ

手続きの負担を軽くしたいなら、オンラインで完結できる会社かどうかを見ておきましょう。

書類の提出から契約までをWeb上で進められれば、来店や郵送の手間を省け、その分だけ手続きが早く進みます。

郵送のやり取りが一か所でも挟まると、書類の到着を待つ間に時間を取られてしまいます。

特に地方在住の方や、日々忙しく動いている経営者にとって、移動や郵送が不要な点は実務上の利点が大きいはずです。

確認したいのは、書類のアップロードに対応しているか、電子契約で完結するかです。電子契約なら印紙代がかからず、諸費用を抑えられる効果もあります。

公式サイトで「Web完結」「オンライン契約」の記載を探し、どこにも対面や郵送が入り込まないかを見ておくと安心です。

2社間ファクタリングに対応しているかで選ぶ

入金の早さを重視するなら、2社間ファクタリングに対応しているかも選定の軸になります。

2社間は利用者とファクタリング会社だけで契約が完結し、売掛先への通知や承諾が要りません。

売掛先の承諾を待つ工程がない分、手続きが早く進みやすく、即日入金を狙う場面で選ばれやすい方式です。

ただし前述のとおり、2社間はファクタリング会社が負うリスクが大きい分、3社間より手数料が高めになる傾向があります。

そのため、対応の有無だけでなく、手数料や償還請求権の有無といった契約条件まで合わせて確認しておきましょう。

急ぎでなければ、手数料の低い3社間に対応した会社を選ぶ判断もあり得ます。

買取可能額が希望に合うかで選ぶ

見落とされがちですが、買取可能額が自社の希望に合うかどうかも大切な確認点です。

会社によって対応できる金額の幅は異なり、少額債権を専門に扱うところもあれば、数千万円から数億円規模の大口に対応するところもあります。

希望する金額が会社の買取範囲から外れていると、審査以前に取り扱ってもらえず、別の会社を探し直す手間が生じます。

数万円の請求書を資金化したいのに下限が高めの会社を選ぶと、候補から外れてしまいます。

資金化したい債権の規模をはっきりさせたうえで、最低買取額と上限額が自社の必要資金に合う会社を選ぶと、手続きがスムーズに進みます。

運営会社の実績や安全性で選ぶ

最後に、安心して取引できる会社かどうかを、運営情報や実績から見極めておきましょう。

ファクタリングには参入のための許認可が不要なため、営業実態の乏しい業者が紛れている可能性も否定できません。

公式サイトに会社の所在地、固定電話番号、代表者名が明記されているか、取引実績や問い合わせ体制が確認できるかは、信頼性を測る基本的な手がかりになります。

契約内容が明確で、償還請求権の有無や手数料の内訳をきちんと説明してくれるかも見ておきたい点です。

金融庁は、ファクタリングを装った高金利の貸付けを行うヤミ金融の存在を確認し、注意を呼びかけています。

契約書に買戻し義務や償還請求権が盛り込まれていないか、相場を大きく超える手数料でないかを確かめ、不安があれば弁護士など専門家へ相談すると安心です。

即日ファクタリングを利用するメリット

即日ファクタリングには、資金調達の速さだけでなく、他の手段にはないメリットがいくつかあります。

売掛債権を売却して資金化する仕組みのため、銀行融資のように新たな借入を起こさずに済み、担保や保証人を求められないケースも多くあります。

オンライン完結型のサービスなら来店や郵送の手間を減らせるほか、契約方式によっては売掛先に知られずに利用できる場合もあります。

以下では、即日ファクタリングの主なメリットを、スピード・資金調達の性質・取引先への影響・手続きの利便性の順に確認していきます。

最短即日で資金調達が可能

大きなメリットが、銀行融資よりも短い期間で資金化をできる可能性です。

銀行融資は申し込みから審査、実行までに数週間から一か月以上かかることもあり、支払いには間に合わないことがあります。

対してファクタリングは、利用者の返済能力よりも売掛先の信用力が中心に見られるため、審査が比較的早く進みます。

2社間でオンライン完結型のサービスなら、条件が整えば申し込んだ当日に入金される可能性も高くあります。

ただし、即日入金は審査の結果や契約条件、申し込み時間などがそろった場合の話です。

書類の不備や申し込みの遅れがあれば翌営業日に回ることもあり、必ず当日中に資金化できるとは限りません。

「あと数日、資金の入金が早ければ」という場面を埋める手段として、選択肢になります。

借入ではなく売掛債権の売却で資金化

ファクタリングは融資とは異なり、売掛債権を売却して資金を得る仕組みです。

借入ではないため負債として計上されず、財務のバランスを保ちやすくなります。

また、債権の売買は信用情報機関が扱う対象ではないため、ローンやクレジットカードの利用状況をまとめた信用情報には記録が残りません。

すでに借入があり、これ以上負債を増やしたくない場合や、今後の融資審査への影響を避けたい場合にはメリットになります。

ただし、会計上の扱いは契約内容や個々の状況によって変わりますので、仕訳や税務上の処理で迷ったときは、税理士など専門家に確認すると安心です。

売掛先に知られず利用できる場合がある

2社間ファクタリングは、利用者とファクタリング会社だけで契約が完結し、売掛先への通知や承諾が原則不要なため、売掛先に知られずに資金化できます。

売掛先が取引に関わらないため、資金繰りの状況を取引先に察されずに済みます。

ファクタリングの利用そのもので信用に傷がつくわけではありませんが、取引先に「資金繰りが苦しいのでは」と受け取られたくない場合に有効です。

ただし、通知の有無は契約内容によって変わり、2社間でも債権譲渡登記を求められることがあります。

登記されると、その内容は法務局で第三者が確認できる状態になります。

売掛先への影響を重視するなら、通知や登記の扱いを契約前に確かめておきましょう。

オンライン完結なら来店不要で申し込める

手続きの負担という面では、オンライン完結型なら来店せずに申し込める点が大きなメリットです。

申し込みから書類提出、契約までをすべてWeb上で進められるため、会社へ出向いたり書類を郵送したりする手間がかかりません。

スマートフォンやパソコンがあれば、事務所でも外出先でも手続きを進められます。

特に、日々忙しく時間を取りにくい経営者や、近くにファクタリング会社が少ない地方在住の方にとって、移動や郵送が不要な点は実務上の助けになります。

なお、サービスによっては初回に対面や電話でのやり取りが挟まる場合もあります。

急いでいるときは、どこまでオンラインで完結できるかを申し込み前に確認しておきましょう。

即日ファクタリングがおすすめのケース

即日ファクタリングはすべての場面で万能というわけではなく、向いている状況がある程度はっきりしています。

売掛債権を早期に資金化する仕組みのため、売上は立っているのに手元の現金が足りない、いわゆる資金ショートを埋めたい場面と相性がよいです。

建設業では工事完了から入金まで60日〜120日ほどかかることもあり、この待ち時間を短縮する手段として活用されています。

以下では、即日ファクタリングが選択肢になりやすい代表的な5つのケースを順に確認していきます。

税金や社会保険料の支払い期限が迫っている

税金や社会保険料は期日までに必ず納める必要があり、遅れると延滞金が発生したり、信用に影響したりします。

売掛金の入金を待つ余裕がない場合、保有する請求書を早めに資金化すれば、納付までのつなぎに充てられます。

翌月末に入金予定の売掛金があっても、今週中に納付期限が来れば、その時点の現金が足りなければ間に合いません。

公租公課の支払いは減額や先送りが難しいため、期限から逆算して早めに資金を用意しておきましょう。

ただし手数料の負担が生じるため、納付額と手数料のバランスを見て、本当に必要な場面かを見極めてから利用するのが現実的です。

給与や外注費の支払い資金が不足している

従業員への給与や外注先への支払いが迫っているのに資金が足りない場面も、即日ファクタリングが検討される状況です。

給与や外注費は支払日が決まっており、遅延すると従業員の生活や取引先との関係に直接影響します。

特に外注費の遅れは、下請け先や協力会社との信頼関係を損ない、今後の協力を得にくくします。

売掛金の入金日が支払日より後になっている場合、その差を埋める手段として売掛債権の早期資金化が使われます。

100万円の売掛金があれば、手数料を差し引いた金額を先に受け取り、給与や外注費の支払いに回せます。

ただし、毎月の人件費を恒常的にファクタリングで賄うと負担が重くなりやすいため、あくまで一時的なつなぎとして考えておくのが健全です。

仕入れ代金や材料費を早急に用意したい

受注や販売の機会があるのに、仕入れ代金や材料費を先に用意する必要がある場面でも、即日ファクタリングが役立ちます。

多くの取引では、商品やサービスを提供してから代金が入るまでに時間差があり、その間の仕入れ費用は自己資金で立て替えることになります。

手元資金が不足していると、せっかくの受注に対応できず、事業拡大の機会を逃してしまいます。

売掛債権を早期に資金化すれば、次の仕入れや材料の購入費を確保でき、受注に応じて動けます。

建設業のように、工事を進めるために建材や外注費を前払いする必要がある業種では、この使い方が特に有効です。

受注が増えるほど先行資金が必要になる構造を抱えている場合、売掛金の現金化が資金繰りの回転を助けます。

入金サイクルが長く資金繰りが苦しい

売上は発生しているのに売掛金の入金までの期間が長く、資金繰りが常に苦しいという構造的な課題にも、即日ファクタリングが応えられます。

入金サイクルが長い業種では、売上が立っていても現金が入るまでの間、人件費や仕入れ、家賃などの支出を自己資金で賄わなければなりません。

その結果、受注が増えるほどかえって資金が不足する状況に陥りやすくなります。

建設業や製造業、IT開発などは、業務を先に提供してから請求する流れになりやすく、入金サイトが長くなる傾向があります。

中小企業庁の2023年版中小企業白書でも、建設業・製造業・運輸業は他業種と比べて資金繰りの悩みを抱える割合が高いことが示されています。

こうした入金待ちの期間を短縮すれば、経営のサイクルを回しやすくなります。

一時的な急場しのぎというより、長い入金サイクルを埋める使い方といえます。

銀行融資では間に合わない

銀行融資は申し込みから審査、契約、実行までに一定の時間がかかり、書類の準備や面談も必要です。

数日以内に資金が要る状況では、融資のスピードでは間に合わないことがあります。

ファクタリングは融資とは異なり、売掛先の信用力を中心に審査されるため、比較的早く資金化が可能です。

融資の審査を待っている間に支払期限が来てしまう場合、その差を埋める手段として活用できます。

ただし、ファクタリングには融資の金利とは別に手数料がかかり、契約内容によって条件も変わります。

速さだけで飛びつかず、手数料や償還請求権の有無まで確認したうえで、融資と比べてどちらが自社に合うかを判断しましょう。

即日ファクタリングを利用する際の注意点

即日ファクタリングは便利な資金調達手段ですが、申し込む前に押さえておきたい注意点がいくつかあります。

規制が緩い分、手数料や契約条件が会社ごとに大きく異なり、なかにはファクタリングを装った違法な貸付けを行う業者も確認されています。

以下では、土日祝日対応の実態や契約上のリスク、給料ファクタリングとの違いまで、利用前に確認したい6つのポイントを順に整理していきます。

土日祝日対応でも即日入金できるとは限らない

「土日祝日対応」と表示されていても、その日のうちに入金されるとは限りません。

表示の中身が、申し込み受付だけを指すのか、審査や契約、振込まで含むのかは会社によって異なるためです。

フォームは常時開いていても、審査担当者が動くのは営業日だけという会社も珍しくありません。

また、ファクタリング会社が休日に振込手続きをしても、金融機関の処理状況によっては着金が翌営業日にずれることがあります。

受付から契約までは休日中に進んでも、最後の振込だけ持ち越されると、当日中の資金化にはつながりません。

期待したタイミングで入金されず資金計画が狂うのを防ぐには、受付・審査・契約・振込のどこまで休日対応かを事前に確認しておきましょう。

公式サイトの記載で判断がつかなければ、問い合わせて対応範囲を聞いておくと確実です。

審査なしを強調する業者には注意する

「審査なし」「誰でも利用可能」といった表現を前面に出す業者は、慎重に見極める必要があります。

ファクタリングは売掛債権の存在や回収可能性を確認する取引であり、正規の会社であれば必ず何らかの審査を行います。

審査を完全になくすと言い切る業者は、通常のファクタリングとは異なる取引をしている可能性があります。

金融庁は、ファクタリングを装った高金利の貸付けを行うヤミ金融の存在を確認し、注意を呼びかけています。

こうした業者を利用すると、法外な手数料を請求されたり、実質的な貸付けとして後から返済を求められたりするおそれがあります。

少しでも不安を感じたら、契約前に弁護士など専門家へ相談しておきましょう。

償還請求権ありの契約には注意する

契約書に償還請求権が付いていないかは、必ず確認しておきたいポイントです。

償還請求権とは、売掛先が倒産などで支払わなかった場合に、ファクタリング会社が利用者へ支払いを求められる権利を指します。

この権利がある契約では、売掛先の未回収リスクを利用者が負う形になり、資金化したはずの取引が将来の返済リスクに変わってしまいます。

国内のファクタリングは、原則として償還請求権なし(ノンリコース)で行われるのが一般的です。

そのため、契約書に「償還請求権あり」や「買戻し義務」といった文言がある場合は、通常とは異なるリスクを抱えることになります。

償還請求権ありの契約は、過去に実質的な貸付けと判断された例もあり、貸金業登録のない業者が扱えば違法となる可能性があります。

署名の前に、こうした条項が含まれていないかをよく読み、不明な点は説明を求めておきましょう。

手数料や諸費用を契約前に確認する

契約前には、手数料率だけでなく諸費用まで含めた総額を確かめておきましょう。

広告に出ている手数料率が低くても、別の名目で費用が加わると、最終的な手取りが想像より少なくなることがあるためです。

基本手数料のほかに、事務手数料、2社間で登記を行う場合の債権譲渡登記費用、対面契約の際の出張費、振込手数料などが発生する場合があります。

一方で、正規の取引では保証金や手付金は発生しないとされており、こうした名目を求める業者には注意が必要です。

比べるべきは料率そのものより、実際に口座へ振り込まれる金額です。

見積書や契約書で諸費用の内訳と手取り総額を確認しておけば、入金後の想定外の目減りを防げます。

二重譲渡はトラブルにつながる

同じ売掛債権を複数のファクタリング会社へ売却する二重譲渡は、重大なトラブルの原因になるため避けなければなりません。

一つの債権はひとつの相手にしか譲渡できず、同じ債権を二重に売る行為は違法にあたります。

ファクタリング会社が審査で入金履歴や請求書を細かく確認するのも、こうした二重譲渡や架空債権を警戒しているからです。

資金繰りが厳しいときほど少しでも多く資金化したいという気持ちが働きがちですが、複数社への同じ債権の譲渡は決して行ってはいけません。

発覚すれば損害遅延金の請求や、場合によっては刑事責任を問われるリスクもあります。

複数の売掛金を持っているなら、それぞれ別の債権を別の会社に譲渡するのは問題ありません。

ただし同一の債権を重ねて売ることとは明確に区別し、適正な手続きを守りましょう。

給料ファクタリングは利用しない

「給料ファクタリング」と称するサービスは、事業者向けのファクタリングとは別物であり、利用を避けるべきものです。

これは個人が勤務先に対して持つ給与(賃金債権)を買い取ると称して金銭を渡し、後から回収する仕組みを指します。

金融庁は、給料ファクタリングを業として行うことは貸金業に該当すると明示しており、無登録業者による違法な貸付けにあたると注意喚起しています。

最高裁も給料ファクタリングを貸付けにあたると判断した事例があり、年率換算で数百パーセントに及ぶ法外な手数料を請求される被害が報告されています。

事業で発生した売掛債権を対象とする通常のファクタリングとは、法的な位置づけもリスクもまったく異なります。

名称が似ているため混同しやすいですが、給料を対象としたサービスには手を出さないよう気をつけましょう。

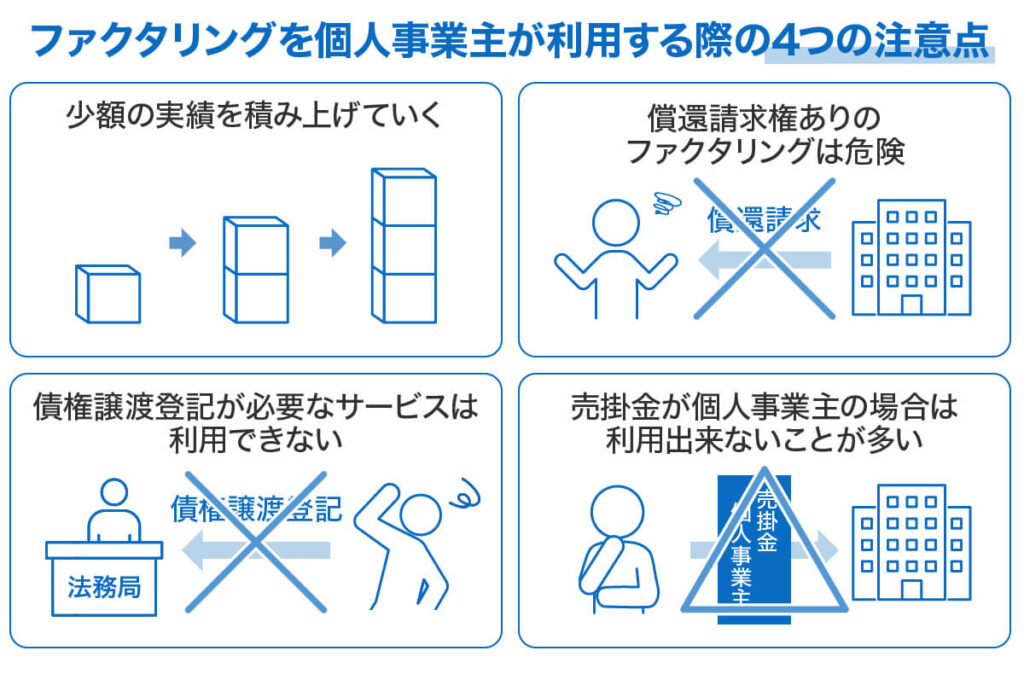

個人事業主が即日ファクタリングを利用する際の注意点

個人事業主やフリーランスが即日ファクタリングを使う場合は、法人とは違った確認点があります。

売掛債権があれば個人事業主でも申し込めますが、会社によっては法人限定だったり、売掛先が個人だと利用しにくかったりと、属性に応じた条件が絡んでくるためです。

以下では、対応可否や少額債権、売掛先の属性、債権譲渡登記、開業直後の利用可否まで、個人事業主ならではの確認点を順に見ていきます。

個人事業主に対応している会社を選ぶ

まず確かめたいのは、そのファクタリング会社が個人事業主の利用に対応しているかどうかです。

買取の対象を法人に限っている会社もあり、その場合は売掛債権を持っていても、審査以前に取り扱ってもらえません。

申し込み先を選ぶ段階で、公式サイトの利用対象欄を確認しておきましょう。

「個人事業主・フリーランス対応」や「開業したての方も申込み可能」と明記している会社なら、属性を理由に断られる心配は少なくなります。

あわせて、個人事業主の場合は確定申告書や開業届が必要になるケースもあるため、必要書類も先に見ておくと申し込みがスムーズに進みます。

少額債権に対応しているか確認する

個人事業主が利用する場合は、少額の売掛債権に対応しているかも確かめておきましょう。個人事業主の取引は規模が小さく、請求額が数万円から数十万円ほどにとどまることも少なくありません。

ファクタリング会社によっては買取金額に下限を設けており、その額に満たないと利用できないことがあります。

希望する金額と会社の対応範囲が合わなければ、申し込んでも取り扱ってもらえず、別の会社を探し直す手間が生じます。

近年は1万円程度の少額から対応するサービスも登場しており、開業間もない時期で売上が少ない場合でも利用しやすくなっています。

少額の資金化を考えているなら、最低買取額がいくらに設定されているかを申し込み前に確認しておきましょう。

売掛先が個人の場合は利用できないことが多い

見落としやすいのが、売掛先が個人の場合はファクタリングを利用しにくいという点です。

ファクタリングの審査では売掛先の信用力が重視されますが、売掛先が個人だと、法人に比べて信用力を判断する材料が少なくなります。

決算書のような財務資料を確認しづらく、支払い能力を客観的に把握しにくいため、未回収リスクが高いと見なされやすいのです。

実際、買取対象を「売掛先が法人の請求書のみ」としているサービスも少なくありません。

たとえ売掛先が開業届を出している個人事業主であっても、取引実績や知名度によっては審査が慎重になることがあります。

自分が個人事業主であること以上に、取引相手が法人かどうかが利用可否を左右する場面もあります。

売掛先が個人の債権を資金化したい場合は、そうした取引に対応する会社かを事前に確かめておきましょう。

債権譲渡登記が必要なサービスは利用しにくい

契約手続きの面では、債権譲渡登記が必要なサービスは個人事業主だと利用しにくい点に注意が必要です。

債権譲渡登記は、主に2社間ファクタリングで二重譲渡を防ぐために求められる手続きですが、この登記制度は法人しか利用できません。

そのため、登記を前提とするサービスでは、個人事業主が対象から外れてしまうことがあります。

登記ができないことが審査でやや不利に働く場面もありますが、登記不要のサービスを選べばこの制約を避けられます。

最近は、個人事業主向けに債権譲渡登記なしで利用できるサービスも増えています。

登記の要否は手数料や手間にも関わるため、手続きの負担を軽くしたい個人事業主は、申し込み前に「登記不要」で利用できるかを確認しておきましょう。

開業直後でも利用できるか確認する

開業して間もない場合は、そもそも利用できるかを事前に確かめておきましょう。

開業直後は取引実績や入金履歴が少なく、事業の継続性を判断する材料が乏しいため、審査が慎重になることがあります。

ただし、ファクタリングは利用者本人よりも売掛先の信用力が重視される仕組みのため、開業したてでも売掛債権があれば利用できる可能性は残されています。

信用力の高い売掛先との継続的な取引があれば、事業歴が短くても審査に通ることがあります。

実際、「開業したての個人事業主も申込み可能」と明記しているファクタリング会社もあります。

売上がまだ安定していない時期でも、請求書や取引の実態を示せれば資金化できる余地はあります。

事業歴の短さが不安なら、開業直後の利用に対応しているかを公式サイトで確認するか、一度相談してみましょう。

土日祝日対応の即日ファクタリング会社を選ぶ際の注意点

土日祝日に資金化したい場合は、平日とは違う視点で会社を確認しておく必要があります。

「土日対応」と書かれていても、その中身が問い合わせ受付だけなのか、審査や振込まで含むのかは会社によって異なるためです。

さらに、休日は担当者の対応体制や銀行側の振込条件が平日と変わり、着金のタイミングにも影響します。

土日に急いで申し込んだのに入金は翌営業日だった、という行き違いを避けたいところです。

以下では、休日利用でつまずきやすい確認ポイントを、対応範囲・振込可否・銀行の事情・書類準備・連絡体制の順に見ていきます。

土日祝日でも審査と入金に対応しているか確認する

土日祝日に利用するなら、まず対応範囲がどこまでかを見極めることです。

「土日祝日対応」という表示には、24時間の申し込み受付だけを指すケースと、審査や入金まで含むケースが混在しています。

受付フォームは常時開いていても、審査担当者が動くのは営業日だけという会社も少なくありません。

そのため、休日に当日入金が必要なら、審査と振込までを休日中に完了できるかを事前に確かめておく必要があります。

まず押さえたいのが、ファクタリング会社自体が休日にどこまで動くのかです。

公式サイトの営業時間欄や「土日祝の入金可否」を確認し、不明なら問い合わせておくと確実です。

受付だけでなく振込まで対応しているか確認する

休日利用では、申し込みの受付と実際の振込を分けて考えましょう。

土日祝に受付をしている会社でも、送金処理は翌営業日に回ることがあり、契約まで休日中に進んでも振込だけ持ち越されれば当日着金にはなりません。

契約前に「休日でも当日中に振り込まれるか」を担当者に確認しておくと、資金計画のズレを防げます。

銀行の振込対応時間によっては翌営業日になることがある

ファクタリング会社が休日に振込手続きをしても、着金が翌営業日にずれることがあります。

これは会社側ではなく、金融機関の振込処理の仕組みによるものです。

モアタイムシステムに対応する金融機関同士なら夜間や土日でも即時振込が可能ですが、送金側と受取側の双方が対応している必要があります。

受取口座がモアタイム非対応だったり、メンテナンス時間帯だったりすると、着金は翌営業日に持ち越されます。

事前に自分の受取口座がモアタイムに対応しているかを確認しておくと、休日入金の見込みを立てやすくなります。

休日は必要書類をすぐ提出できる状態にしておく

土日祝は担当者や確認できる時間が限られるため、書類のやり取りで手間取ると手続きが止まりやすくなります。

請求書、通帳のコピー、本人確認書類を、スマートフォンやパソコンからすぐアップロードできる状態にしておきましょう。

画像がぼやけていたり必要なページが抜けていたりすると、休日中に差し戻しが入り、その日のうちに終わらないおそれがあります。

提出前に、金額や日付が読み取れるか、書類が揃っているかを見直しておくと安心です。

電話・メール・チャットの対応時間を確認する

手続き中に不明点が出たとき、すぐ質問できる窓口があるかどうかで進み方が変わります。

急ぎのやり取りには電話対応の有無を、オンライン完結型ならチャットやメールの返信の早さを見ておきましょう。

注意したいのは、メールや問い合わせフォームが24時間受付でも、実際の返信は営業時間内に限られる会社があることです。

休日夜間に送った質問の回答が翌営業日になれば、当日の手続きが滞りかねません。

入金条件とは別に、疑問をその場で解消できる連絡体制があるかを、申し込み前に確認しておきましょう。

即日ファクタリングに関するよくある質問

即日ファクタリングを検討していると、記事の本文だけでは拾いきれない細かな疑問が出てくるものです。

土日祝日の入金、審査なしの可否、請求書だけで使えるか、個人事業主や少額への対応など、気になる点は人によってさまざまです。

以下では、検索されやすい質問をFAQ形式でまとめ、それぞれ短く回答していきます。

即日ファクタリングは土日祝日でも入金できますか?

土日祝日でも入金できる場合はありますが、会社や金融機関の対応状況によって変わります。

土日祝日に審査・契約・振込まで対応する会社を選び、なおかつ受取口座が休日の着金に対応していれば、当日中の資金化が可能です。

一方で、「土日対応」と書かれていても、実際には申し込み受付だけで、審査や振込は翌営業日に回るケースもあります。

ファクタリング会社が振込手続きをしても、金融機関の処理状況によっては着金が翌営業日にずれることもあります。

休日に確実に資金を獲得したいなら、受付だけでなく審査・契約・振込まで休日中に完了できるかを、申し込み前に確認しておきましょう。

即日ファクタリングは何時までに申し込めば当日入金できますか?

明確な締切時間は会社ごとに異なりますが、当日入金を狙うなら午前中の申し込みが望ましいといえます。

申し込みから入金までには、審査、見積もり、契約、振込という段階があり、それぞれに時間がかかるためです。

午後の遅い時間に申し込むと、審査自体は当日中に終わっても、振込が銀行の締め時間に間に合わず、着金が翌営業日になることがあります。

初めて利用する会社では、本人確認や売掛先の確認に想定以上の時間がかかる場合もあります。

会社によっては即日入金の申し込み期限を公開しているため、審査から振込までの時間を逆算し、余裕を持って午前中に手続きを済ませておきましょう。

審査なしで即日ファクタリングを利用できますか?

原則として、審査なしでの利用は難しいのが現状です。

ファクタリングは売掛債権を買い取る取引のため、その債権が実在するか、期日に回収できるかを確認する工程が欠かせません。

即日対応の会社でも、この確認を飛ばしているわけではなく、オンライン化やAIの活用で短縮しているだけです。

むしろ「審査なし」を強くうたう業者は、ファクタリングを装った違法な貸付けの可能性があり、注意が必要です。

甘い条件をうたう表示ほど、契約前に内容をよく確かめておきましょう。

請求書のみで即日ファクタリングは利用できますか?

「請求書のみ」で申し込めると表示されていても、実際には通帳のコピーや本人確認書類を求められることが多くなっています。

ファクタリング会社は、請求書だけでなく、売掛先との取引実態や入金履歴も確認して債権の確からしさを判断するためです。

そのため、請求書一枚だけで審査が完結するケースは限られます。

必要書類は会社や審査内容によって異なり、法人なら決算書や登記簿謄本、個人事業主なら確定申告書を求められることもあります。

申し込み前に、その会社が実際に何を提出物として求めているのかを公式サイトで確認しておきましょう。

個人事業主でも即日ファクタリングは利用できますか?

個人事業主に対応している会社であれば、利用できる可能性があります。ただし、買取対象を法人に限っている会社もあるため、申し込み先の利用対象を確認しておく必要があります。

また、売掛先が法人かどうか、請求額が会社の買取範囲に合っているか、必要書類がそろうかによっても可否は変わります。

開業して間もない場合は取引実績の少なさから審査が慎重になることもありますが、売掛先の信用力が高ければ利用できる余地は残されています。

「個人事業主対応」や「開業したての方も申込み可能」と明記した会社を選ぶと、属性を理由に断られにくくなります。

少額でも即日ファクタリングは利用できますか?

少額債権に対応している会社であれば、利用できる可能性があります。

近年は1万円程度の少額から買い取るサービスも登場しており、請求額が小さくても資金化しやすくなっています。

ただし、会社によっては買取金額に下限を設けており、その額に満たないと取り扱ってもらえないことがあります。

また、少額の場合は手数料の割合が高めに設定される傾向があるため、手取り額とのバランスも見ておきたいところです。

最低利用額がいくらに設定されているかを確認したうえで、手数料を差し引いても資金化する意味があるかを判断しましょう。

赤字決算や税金滞納中でも利用できますか?

赤字決算や税金の滞納があっても相談できる場合はありますが、必ず利用できるとは限りません。

ファクタリングの審査は融資と観点が異なり、利用者本人よりも売掛先の信用力が重視されるためです。

売掛先が信用力の高い企業であれば、利用者側に財務上の不安があっても取引が成立するケースはあります。

ただし、償還請求権ありの契約では利用者の経営状況が審査に影響することもあり、売掛債権の内容次第で判断は変わります。

融資を断られた経験があっても、審査の見る場所が違うため、まずは相談してみる価値はあります。

銀行の営業時間外でも即日入金は可能ですか?

銀行の営業時間外でも、条件が整えば即日入金が可能な場合があります。

モアタイムシステムに対応する金融機関同士なら、夜間や土日でも即時振込ができるためです。

ただし、この仕組みは送金側と受取側の双方が対応している場合に働き、受取口座が未対応だったりメンテナンス時間帯だったりすると着金は翌営業日に回ります。

ファクタリング会社が振込手続きをするタイミングと、実際に口座へ届くタイミングは分けて考えておく必要があります。

自分の受取口座がモアタイムに対応しているかを事前に調べておくと、時間外の着金の見込みを立てやすくなります。

複数のファクタリング会社を併用してもよいですか?

複数の会社に見積もりを依頼して比較すること自体は問題なく、条件を見比べる有効な手段になります。

ただし、契約前の相見積もりと、契約後に同じ売掛債権を重ねて売る行為はまったくの別物です。

同一の売掛債権を複数の会社へ譲渡する二重譲渡は違法にあたり、発覚すれば法的措置を取られる可能性があります。

複数の売掛金を持っている場合に、それぞれ別の債権を別の会社に譲渡するのは問題ありません。

比較のための相見積もりと、禁じられた二重譲渡を区別して利用しましょう。

AIファクタリングなら必ず即日入金されますか?

AI審査により審査が早く進む場合はありますが、必ず即日入金されるわけではありません。

AI審査は人が行う審査より時間が短い傾向がある一方、機械的に判断するため、基準を少しでも満たさないと落ちるなど柔軟性に欠ける面もあります。

入金のタイミングは、提出書類の状態や売掛先の信用力、契約を終えた時間、受取口座の振込条件などによっても変わります。

書類に不備があれば審査が止まり、当日中の入金に間に合わないこともあります。

AIだからという理由だけで即日を確約されるわけではないため、他の条件も合わせて確認しておきましょう。

2社間ファクタリングと3社間ファクタリングはどちらが早いですか?

一般的には、売掛先の承諾が不要な2社間ファクタリングのほうが早く進みやすいといえます。

3社間は売掛先への通知や承諾の取得に時間がかかるため、即日での資金化は難しくなりがちです。

その点、2社間は利用者とファクタリング会社だけで契約が完結するため、当日入金を狙う場面と相性がよいのです。

ただし、2社間はファクタリング会社が負うリスクが大きい分、3社間より手数料が高めになる傾向があります。

スピードを取るかコストを抑えるかは事業の状況によって変わるため、早さだけで判断せず、手数料や契約条件も合わせて選びましょう。

即日ファクタリングで審査落ちする理由は何ですか?

審査落ちの主な理由は、売掛債権の存在が確認できない、売掛先の信用力が低い、提出書類に不備がある、といった点です。

ファクタリングは売掛金を回収できるかどうかが重視されるため、売掛先の経営状況が悪かったり、実在が確認しにくかったりすると通りにくくなります。

このほか、二重譲渡の疑い、取引実績の乏しさ、支払期日が遠すぎる債権なども審査に影響することがあります。

書類の記載ミスや請求書と申込内容の食い違いも、審査が止まる原因になりがちです。

再び申し込む際は、信用力の高い売掛先の請求書を選び、書類を正確にそろえておくと、通過の可能性を高められます。

【まとめ】自社の状況に応じてファクタリングで即日資金化を目指そう

即日ファクタリングで当日中の入金を実現するには、会社選び、必要書類、申し込み時間、契約条件という四つの要素を押さえておくことが近道です。

オンライン完結で2社間に対応した会社を選び、請求書や通帳、本人確認書類を事前にそろえ、午前中のうちに申し込めば、当日入金の可能性は高まります。

ただし、入金の速さだけで決めてしまうと、手数料や契約内容の面で後悔することもあります。

土日祝日対応や最短入金時間に加えて、手数料の総額、償還請求権の有無、運営会社の安全性まで見比べておきましょう。

自社の資金繰りの状況と照らし合わせながら、無理のない条件で使える一社を選んでみてください。