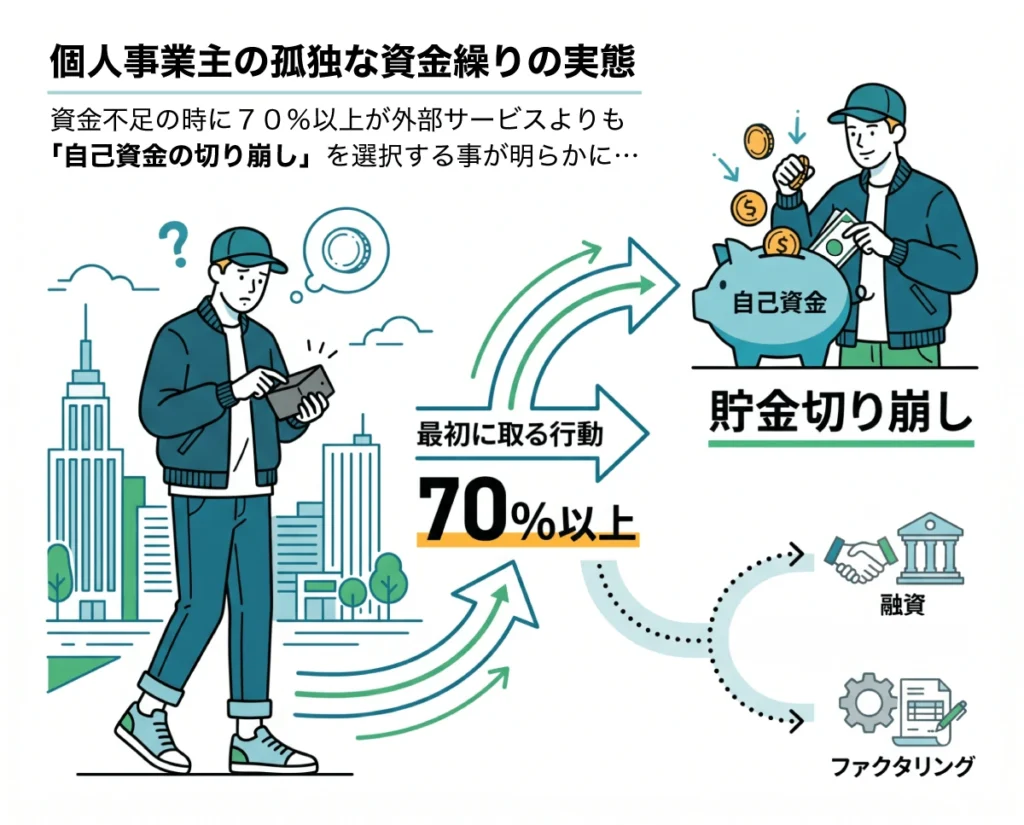

1. 外部に頼れず「自己負担」で解決。孤独な資金繰りの実態

資金不足に直面した、あるいは予測される際、最初に取る行動として「自己資金(貯金)の切り崩し」を挙げた回答者が約7割(70%以上)に達しました。

融資やファクタリングといった外部の金融サービスを検討する前に、まず個人の資産で解決しようとする傾向が強く、相談相手のいない「孤独な資金管理」の現状が浮き彫りになっています。

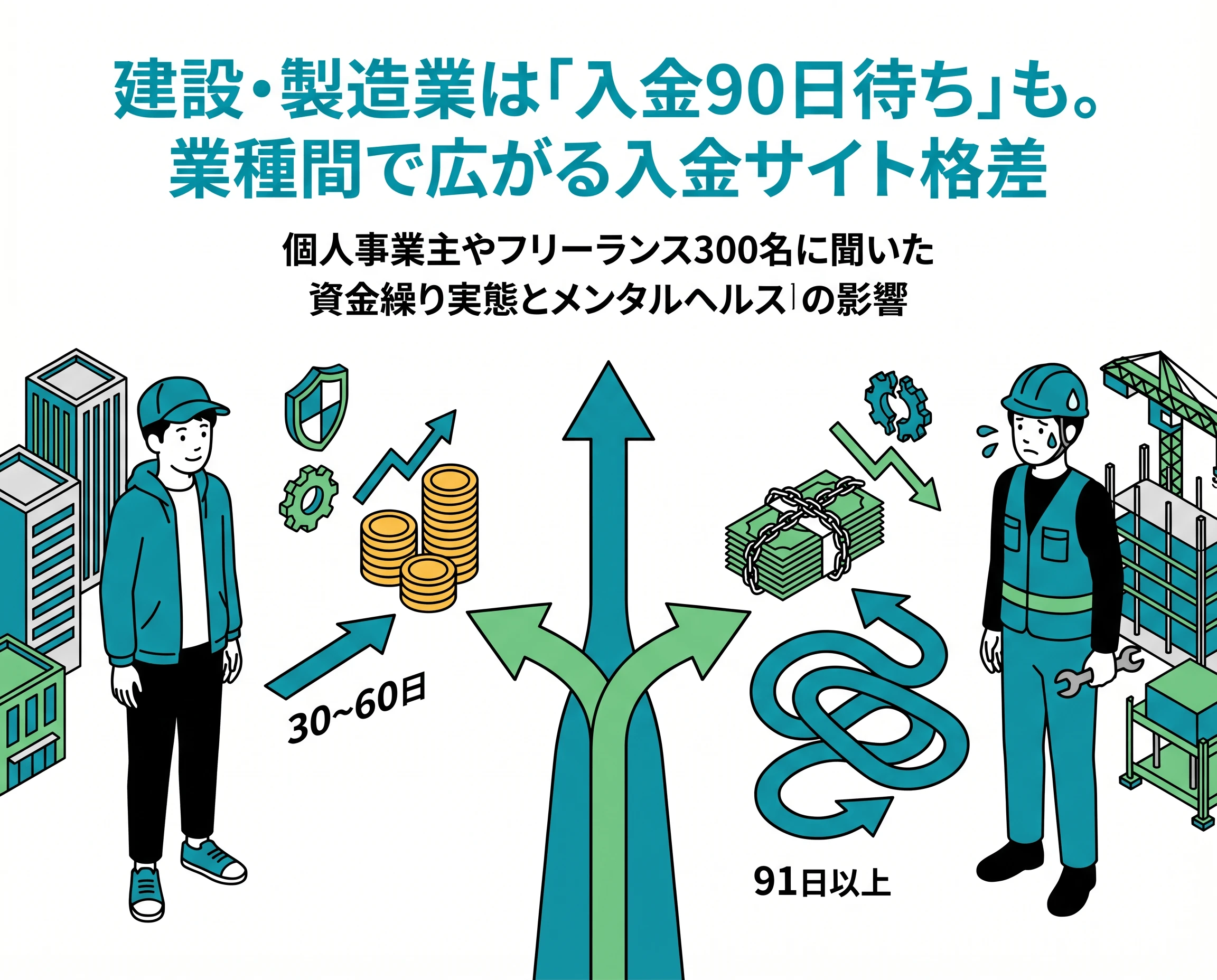

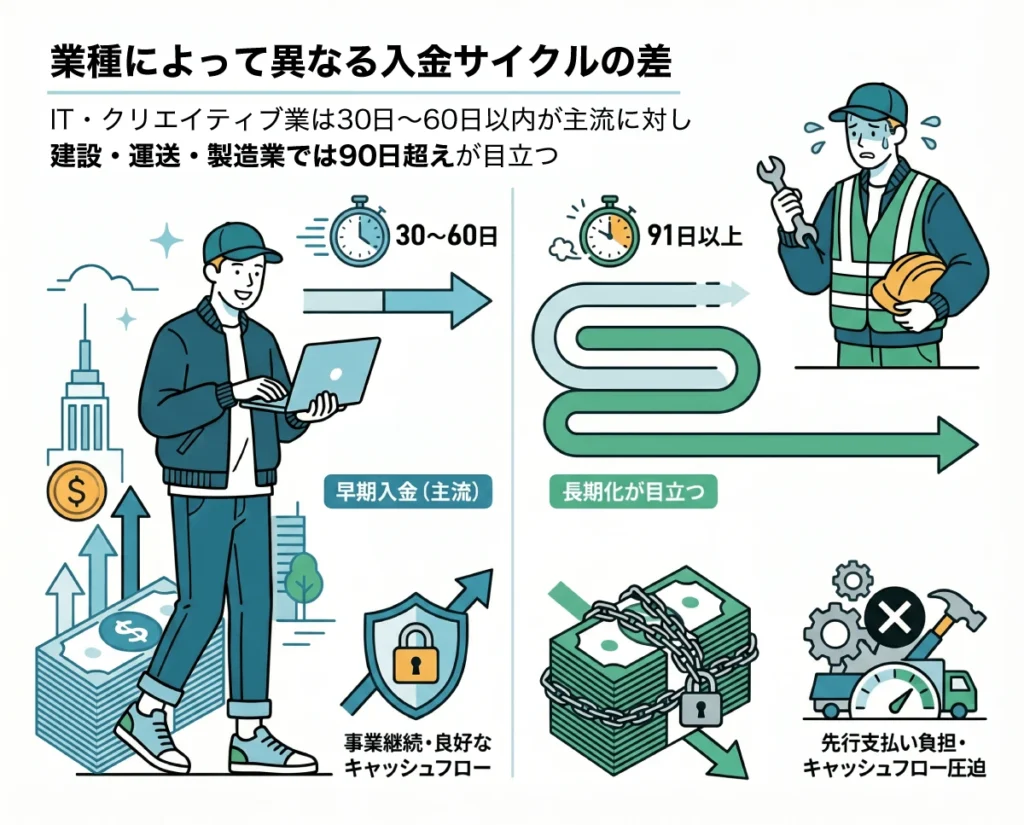

2. 業種によって異なる「入金サイクル」の重圧。建設・製造業は90日超も

入金までの期間に関する調査では、IT・クリエイティブ業において「30日〜60日以内」が主流であるのに対し、建設・運送・製造業では「91日以上」という回答が他業種に比べて目立つ結果となりました。

外注費や材料費などの支払いが先行する業種において、3ヶ月を超える入金待ちはキャッシュフローを著しく圧迫しており、業種間での構造的な格差が確認されました。

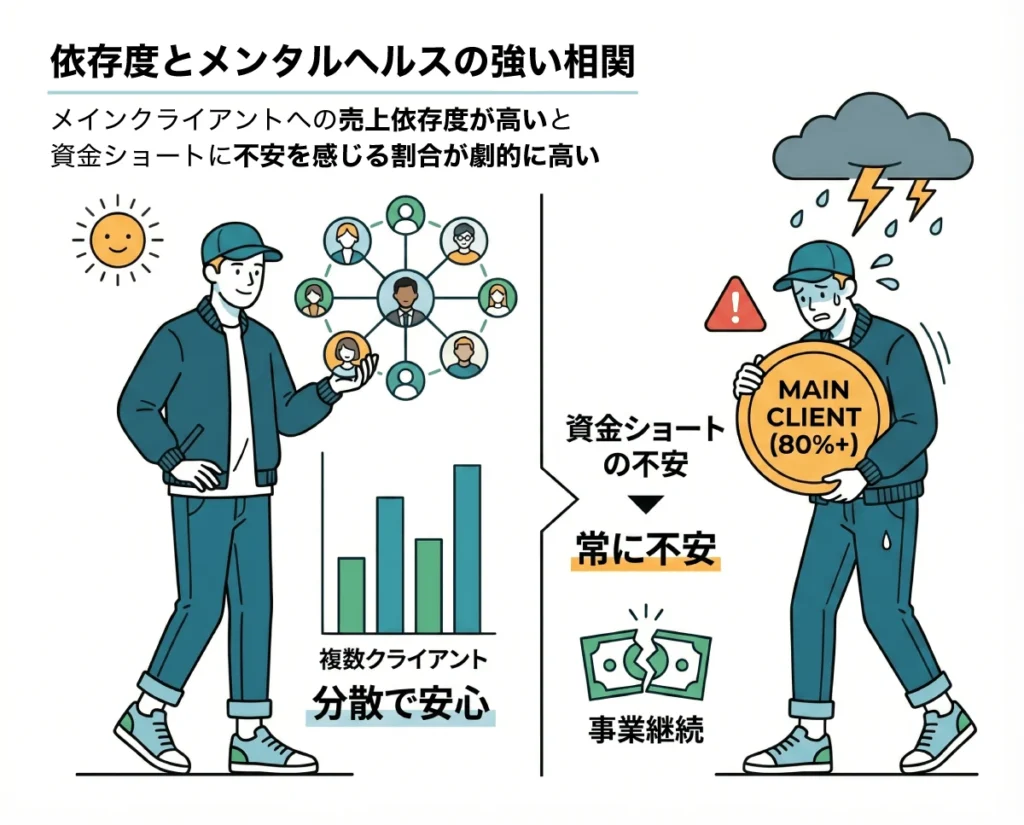

3. クライアント依存度とメンタルヘルスの強い相関

クロス分析によると、メインクライアントへの売上依存度が「80%以上」または「特定の1社のみ」である層は、依存度が低い層に比べ、資金ショートに対して「常に不安を感じる」割合が劇的に高いことが判明しました。

売上の減少が即、事業継続の危機に直結する「依存のリスク」が、事業主の精神的な負担を増大させています。

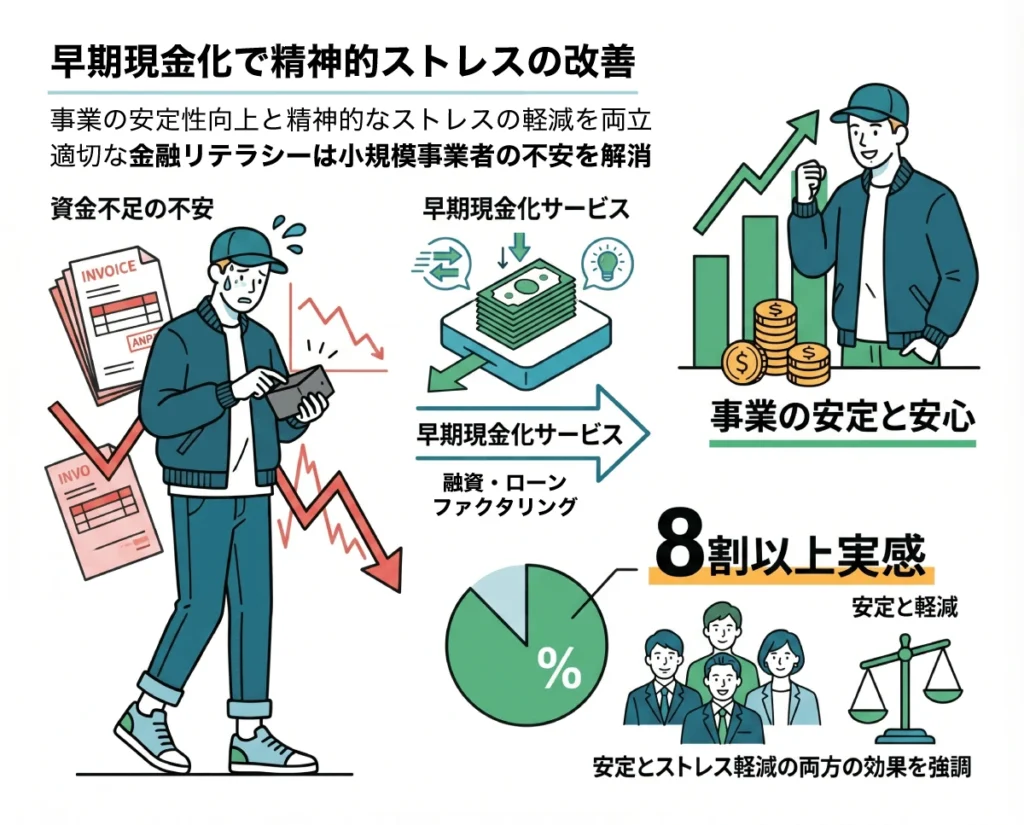

4. 早期現金化サービスによる「精神的ストレス」の劇的改善

実際にファクタリング等の早期現金化サービスを利用した回答者のうち、8割以上が「事業の安定性向上」とともに「精神的なストレスの軽減」を実感していると回答しました。

また、売上規模が小さい層ほど自身の金融リテラシーに不安を感じている傾向があり、適切な金融サービスへのアクセスと知識の普及が、心理的安全性に大きく寄与することが証明されました。