日本経済の長期停滞と慢性的なデフレ状況の中、銀行の預金金利も超低金利の状況が続いています。

最近になってようやく超低金利政策からの脱却が図られるようになり、メガバンクの普通預金金利は0.20%まで引き上げられるようになってきました。

ただこの水準では100万円預けても年間利息は2,000円に留まります。一方、ネット銀行の中には普通預金金利最大0.60%の先もあり、同じ100万円からメガバンクの3倍に当たる年間6,000円の利息を得ることも可能です。

編集部では、個人の資産形成に適したネット銀行14社を比較検証しました。金利水準だけでなく、手数料体系や利便性も含めた総合評価をお届けします。

- イオンでの買い物が多い方向けの特別な金利優遇制度

- 普通預金で年0.60%を実現する銀行の条件と活用方法

- 月10回以上の振込でも手数料を抑える賢い銀行選択術

適切なネット銀行選びにより、年間数千円から数万円の金利収入アップが期待できます。あなたのライフスタイルに合った最適な一行を見つけて、効率的な資産運用を始めませんか。

おすすめネット銀行14社 主要サービス比較一覧

| 銀行名 | 普通預金金利 | 定期預金金利 | ATM手数料無料回数 | 主な特徴 |

|---|---|---|---|---|

| GMOあおぞら ネット銀行 おすすめ | 0.500%※12 | 0.310% | 月20回※13 | 振込手数料最安 |

| イオン銀行 | 0.25%※1 | 0.45% | 月5回 | イオン利用特典・ステージ制 |

| スルガ銀行 「スマ口座」 | 0.200% | 0.350% | 月10回 | スマホ完結型・スルガSTARプログラム |

| PayPay銀行 | 0.200% | 0.350% | 月1回 | PayPay連携で口座から直接支払い可能 |

| SBI新生銀行 | 0.300% | 0.300%※14 | 月5回~無制限 | ステージ制で優遇拡大 |

| 東京スター銀行 | 0.60%※3 | 0.205% | 月8回 | 給与振込で高金利 |

| あおぞら銀行 BANK支店 | 0.35%※5 | 0.85% | ゆうちょ銀行ATMは無制限 | 条件なし高金利 |

| UI銀行 | 0.20%※7 | 0.50% | 月20回※8 | 定期預金が高水準 |

| 楽天銀行 | 0.28%※9 | 0.350% | 月7回 | 楽天経済圏連携 |

| 住信SBIネット銀行 | 0.200% | 0.350% | 月20回 | 証券連携充実 |

| auじぶん銀行 | 0.510%※10 | 0.450% | 月15回 | au経済圏特典 |

| ソニー銀行 | 0.200% | 0.500% | 月4回 | 外貨預金に強み |

| SBJ銀行 | 0.02% | 0.450% | 月10回 | 定期預金高金利 |

| オリックス銀行 | 0.21% | 0.65% | - | 特定分野に特化 |

金利・手数料の条件

金利は年率(税込み)、2025年9月時点の情報です。定期預金金利は300万円を3年預けた時の金利。条件や金利は変更される場合があります。

- 1 イオン銀行Myステージ・最高ステージ達成時

- 2 給与振込口座指定時

- 3金利優遇プログラム適用の最優遇金利

- 4東京スターダイレクト利用で明細書郵送設定「郵送しない」

- 5預入金額1円以上100万円以下で0.50%

- 6口座開設月の翌々月以降、BANK普通預金口座からの他行宛振込手数料が月9回まで無料

- 7女神のサイフ、はたらくサイフ、まもりのサイフ適用で0.50%

- 8UIプラスの最高ステージ

- 9マネーブリッジ適用、残高300万円以下の場合

- 10各種条件達成時

- 11優遇プログラム Club S の最高ステージ

- 12ハビト支店口座、預入金額100万円以下の部分に適用

- 13カスタマーステージ最高位

- 14 パワーフレックス円定期預金 1年定期

【目的別】ネット銀行のおすすめの選び方

ネット銀行を選ぶ際は、まず「何のために使うか」を明確にすることが大切です。

貯蓄重視なら高金利な銀行、手数料を抑えたいなら無料回数が多い銀行、投資と併用するなら証券会社との連携がある銀行など、目的によって最適解は大きく変わります。

自分のライフスタイルと利用パターンを考慮して、最も恩恵を受けられる銀行を見つけることが重要でしょう。

高金利で貯金を増やしたい方向けのネット銀行

貯蓄を増やしたい人は、普通預金・定期預金の金利水準を最優先で考えましょう。

2025年9月時点で、メガバンクの普通預金金利が0.2%であるのに対して、ネット銀行の普通預金金利は0.2~0.6%となっており、ネット銀行の方が明らかに有利です。

特に、東京スター銀行(給与振込指定で0.60%)、あおぞら銀行BANK支店(無条件で0.35%)などが高金利で注目されています。

ステージ制度を活用すれば、楽天銀行やauじぶん銀行でも0.28~0.51%の高金利が実現可能で、貯蓄効率を大幅に向上させることができるでしょう。

手数料を抑えたい方向けのネット銀行

毎月の振込やATM利用が多い方は、手数料の安さと無料回数を重視して選びましょう。ATM手数料や振込手数料の無料回数が充実している銀行では、月間のコスト負担を大幅に削減できます。

東京スター銀行は無条件でATM出金手数料が月8回キャッシュバックにより実質無料、簡単な条件で他行あて振込手数料が月5回キャッシュバックにより実質無料となっており、手数料負担の軽減には最適です。

SBI新生銀行もシルバー以上のステージでコンビニATM出金手数料が何度でも無料、ダイヤモンドステージなら他行あて振込手数料も月10回まで無料になります。

投資と連携したい方向けのネット銀行

投資を行う方には、証券会社との連携サービスが充実した銀行がおすすめです。楽天銀行、住信SBIネット銀行、SBI新生銀行などは証券口座との連携により、金利アップや取引の効率化が図れます。

楽天銀行では楽天証券との「マネーブリッジ」設定で普通預金金利が0.28%(普通預金残高300万円未満時)にアップし、住信SBIネット銀行ではSBI証券との「ハイブリッド預金」で自動資金移動と高金利の両方を享受できます。

投資初心者から上級者まで、証券連携により資金管理の利便性と収益性を同時に高めることが可能です。

ネット銀行おすすめ人気ランキング14選

ここでは、金利・手数料・利便性・安全性を総合的に評価した14のネット銀行を編集部独自のランキング形式で紹介します。

各銀行には独自の特徴があり、利用目的によって最適解は変わるため、自分のニーズに合った銀行選びが重要となります。

GMOあおぞらネット銀行は振込手数料が低コスト

「GMOあおぞらネット銀行」はGMOインターネットグループとあおぞら銀行の共同出資で2018年に設立されたインターネット銀行です。

一番の魅力は振込手数料の安さです。自行宛ては無料、他行宛ても75円と、振込手数料の業界最安水準による圧倒的なコスト優位性を誇り、頻繁な振込利用者にとって大きなメリットがあります。カスタマーステージ最高位であれば、最高月20回まで無料になるのも大きな特典です。

「GMOあおぞらネット銀行」には預金金利でも有利さが見られます。提携サービス「ハビト支店口座」では普通預金100万円以下の部分に対して0.5%の好金利を提供しています。またGMOクリック証券との連携による金利優遇も受けられます。

その他システム面についても、GMOインターネットグループの技術力を活かした安定したシステム運用により、24時間365日安全に利用できる環境が整備されています。

イオン銀行はステージ制で特典豊富な総合力高い

「イオン銀行」はその名の通りイオングループの利用者にとって、特典が豊富で使い勝手の良いネット銀行です。全国のイオン店舗内ATMが24時間365日無料で利用でき、生活圏内での利便性は抜群といえるでしょう。

「イオン銀行Myステージ」により、イオンカードセレクトの利用やWAONの活用でステージアップが可能で、最高ステージでは普通預金金利が0.25%まで上昇します。(2025年9月1日時点)

日常的にイオンで買い物をする人なら、自然とステージが上がり、銀行サービスも充実する仕組みが魅力的です。「イオン銀行Myステージ」は、イオンでの日常的な買い物や支払いを通じて、簡単にステージアップできる点が最大の魅力です。

イオンカードセレクトの利用やWAON利用により、最高ステージ「プラチナ」が適用されるのも難しくありません。例えば、年会費無料のイオンゴールドカードセレクトの契約で40点、月内口座振替18万円以上で100点が獲得でき、残り10点を獲得できれば「プラチナ」の特典を受けられ、ATM手数料や振込手数料の優遇も同時に享受できます。

スルガ銀行スマ口座は24時間スマホ完結で便利

「スルガ銀行スマ口座」は24時間365日いつでもスマートフォンで完結する、デジタルファーストのネット銀行です。

従来の銀行のような店舗や窓口に依存しない、フルデジタル体験を提供しており、時間や場所に縛られない自由な取引が可能となっています。アプリの操作性に優れ、直感的な画面設計により、初心者でもスムーズに取引を行うことができます。

「スルガ銀行スマ口座」は夜間や休日を問わず、すべての取引をスマートフォンアプリで完結できる利便性が特徴です。スルガ銀行Dバンク支店では、スルガ銀行ATMだけでなくセブン銀行やイオン銀行、ゆうちょ銀行のATMなどで出金手数料0円で引き出せます。

出金手数料0円の時間帯は「平日7:00~18:00 土曜9:00~14:00」です。時間帯によって制限はあるものの、コンビニATMの手数料無料サービスにより、現金が必要な場面でも安心して利用できるでしょう。

PayPay銀行はPayPay経済圏でポイント還元

「PayPay銀行」はPayPay経済圏との連携により、キャッシュレス決済との相性が高いネット銀行です。

PayPayマネーとの資金移動が簡単で、Yahoo!ショッピングやPayPay利用時の特別な優遇制度も設けられています。PayPayを利用したQRコード決済が日常的な方には、資金管理と決済がスムーズに連動する利便性の高いサービスといえます。

「PayPay銀行」では3万円以上の利用で月2回目以降の提携ATM利用手数料が無料となります(初回は無条件で無料)。またインターネットバンキングでの振込では、給与受取の条件で他行宛て振込手数料が月3回まで無料です。

このように手数料面有利さが見受けられるのも「PayPay銀行」のメリットです。

SBI新生銀行はステージ制導入で初回利用者にも特典あり

「SBI新生銀行」は、ATMの利便性やSBI証券との連携サービスが魅力の銀行です。

最大の特徴は「ステップアッププログラム」というステージ制を導入している点で、SBI証券との連携サービス「SBI新生コネクト」を設定することで、条件に応じて最上位の「ダイヤモンドステージ」に到達できます。

ダイヤモンドステージでは、ATM出金手数料が無制限で無料、他行宛振込手数料が月10回まで無料など、手数料優遇が受けられます。

また、新規口座開設者限定の「スタートアップ円定期預金」など、高金利の特典が用意されており、余裕資金の運用にも適した内容です。

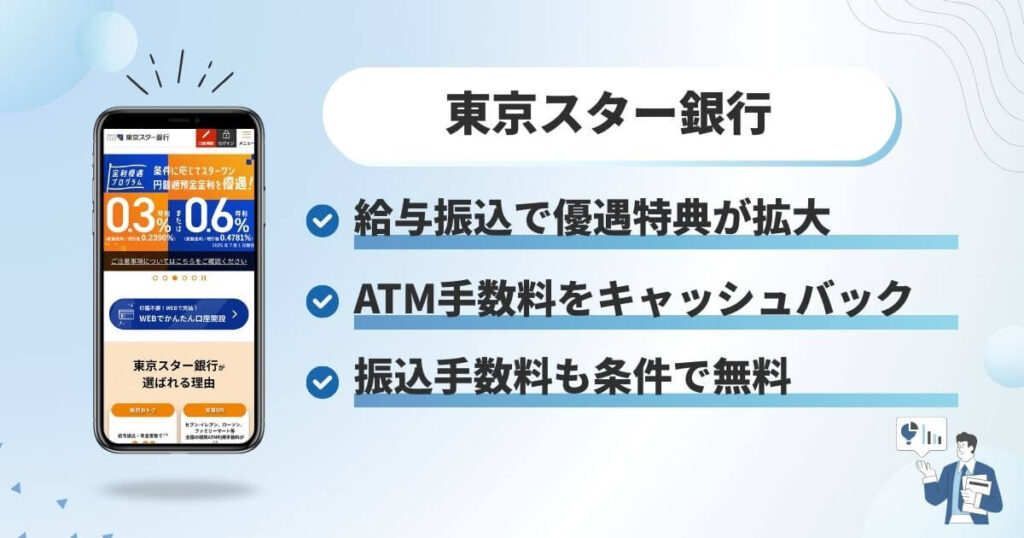

東京スター銀行は給与振込指定で金利優遇制度あり

「東京スター銀行」は給与振込指定による普通預金金利0.60%の優遇制度が特徴的なネット銀行です。給与や年金の振込口座に指定するだけで、普通預金金利が0.20%から0.60%に大幅アップします。

アルバイトやパートの給与も金利アップの対象となるため、働き方を問わず恩恵を受けることができます。

手数料についてはキャッシュバックによる実質無料サービスとなっています。コンビニATMの出金手数料は無条件で月8回まで無料。他行宛て振込手数料については東京スターダイレクト(インターネットバンキング)利用時に明細書郵送設定「郵送しない」で月5回まで無料となります。

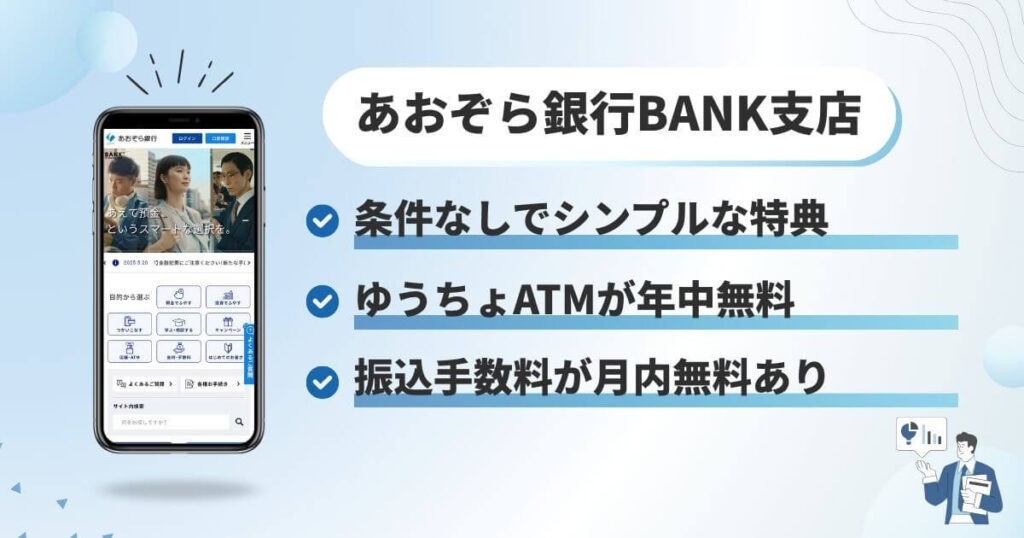

あおぞら銀行BANK支店は条件なしのシンプルな金利体系

「あおぞら銀行BANK支店」の普通預金金利は100万円以下の預入金額で年0.50%、100万円超の場合は0.35%と、特段条件なしで常時高水準を維持しています。

他行のような証券連携や給与振込設定などの条件達成が不要で、シンプルな金利体系で誰でも高金利の恩恵を受けられる点が特徴です。

ATM手数料については、ゆうちょ銀行ATMでの入出金が365日24時間無料で、全国どこでも利用しやすい利便性を備えています。普段からゆうちょ銀行を利用している方にはおすすめです。

振込手数料については、口座開設月の翌々月以降、BANK普通預金口座からの他行宛振込手数料が月9回まで無料となっています。

「あおぞら銀行BANK支店」は、貯蓄専用口座として最適化されたサービス設計により、費用負担無く着実にお金を増やしたい方に最適な選択肢といえるでしょう。

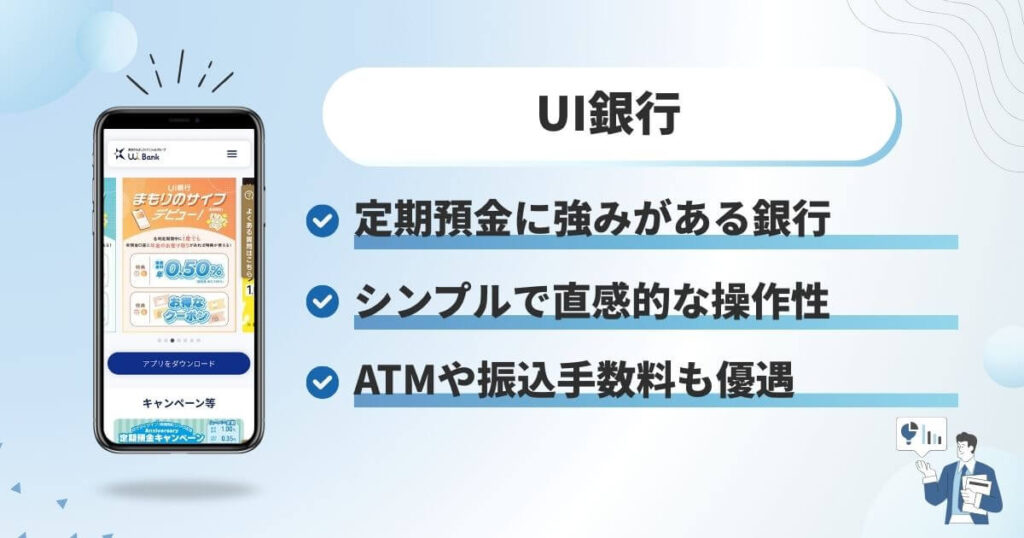

UI銀行は定期預金高金利で初心者にも優しい

「UI銀行」は東京きらぼしフィナンシャルグループが2022年に開業した、デジタル専業銀行です。定期預金金利に定評があり、1年もの定期預金金利が1.00%と業界トップクラスの高金利を提供しています。

シンプルで直感的なユーザーインターフェースにより、初心者でも迷わず操作できる設計となっており、複雑な条件なしで高金利を享受できる点が魅力です。

UI銀行の普通預金金利は0.20%ですが、一定の条件を満たした「女神のサイフ」「はたらくサイフ」「まもりのサイフ」というプランでは0.50%の適用となります。

提携ATM手数料は入金が無料、出金も他社に比べて低く抑えられています。また口座残高によってATM出金手数料と振込手数料がそれぞれ最大20回まで無料になり、頻繁に取引する方にとってもコスト面でのメリットが大きいでしょう。

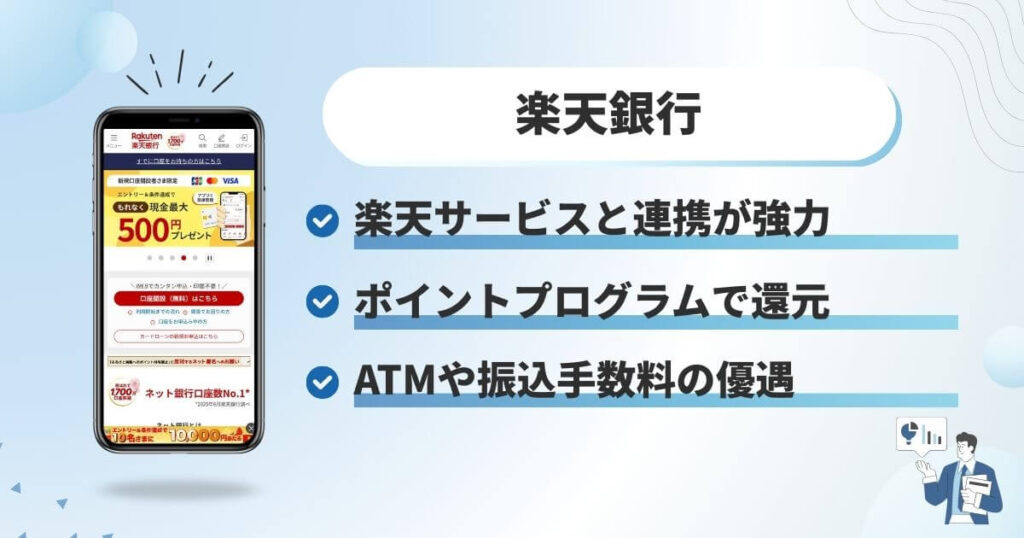

楽天銀行は楽天経済圏連携でポイント二重取り

「楽天銀行」は預金口座数が2025年5月に1,700万口座を突破、数あるネット銀行の中でも最も利用者が多い銀行です。

楽天証券との口座連携「マネーブリッジ」により、普通預金金利が0.20%から0.28%に大幅アップし、楽天ポイントも効率的に貯まります。

楽天証券との連携は投資を行わなくても設定でき、口座開設だけで金利優遇の恩恵を受けられます。楽天市場でのSPU(スーパーポイントアッププログラム)により、買い物での還元率向上効果も期待できます。

楽天銀行は他のネット銀行と比較して提携ATMが多い点もおすすめです。楽天会員ステージに応じてATM手数料が月7回まで無料、振込手数料が月3回まで無料と、楽天ユーザーには嬉しい特典もあります。

楽天カードの引き落とし口座設定や給与受取により、楽天市場での買い物でさらなるポイント還元率向上が期待できるでしょう。

住信SBIネット銀行は投資連携サービスが充実

国内のネット銀行として初めて東証スタンダードに上場を果たした「SBIネット銀行」は、顧客人気も高く、信頼性の高いネット銀行です。

大きな特徴の一つが「SBIハイブリット預金」です。SBI証券口座に紐付けるだけで普通預金の金利がアップし、投資がもっと楽になります。即時入金対応により、株式や債券などスピードが求められる取引でも、タイムラグなく資金移動が可能です。

SBI証券、松井証券、野村証券など複数の証券会社と提携し、幅広い選択肢から投資環境を構築できることからも、投資家向けサービスが特に充実しています。「SBIハイブリッド預金」による自動的な資金移動と金利優遇により、投資と預金の両方で効率的な資産運用が実現できます。

住信SBIネット銀行の「スマートプログラム」サービスでは、ランクに応じて最高月20回までATM利用手数料、他行宛て振込手数料が無料になります。

スマートプログラムランク2~3は、スマホアプリのインストール、ログイン認証など比較的簡単な条件で満たすことができます。

auじぶん銀行は手数料無料回数が業界最高水準

「auじぶん銀行」はKDDIと三菱UFJ銀行の共同出資により設立された、au経済圏との連携が強いネット銀行です。

「au PAY アプリ」「au PAY カード」「三菱UFJ eスマート証券」との連携により、普通預金金利が最大0.51%まで上昇します。auユーザーでなくても高金利や手数料優遇の恩恵を受けられ、汎用性の高いサービス設計となっています。

auじぶん銀行では「じぶんプラス」のステージ制度により、コンビニATM出金手数料と他行あて振込手数料がそれぞれ最大月15回まで無料になります。

ATM手数料・振込手数料の無料回数が多いうえ、通常の手数料も比較的安いのが魅力です。手数料を重視する方にとっては、コスト面でのメリットが特に大きいネット銀行といえるでしょう。

ソニー銀行は外貨預金と円定期の両方に強み

「ソニー銀行」は2025年オリコン顧客満足度調査「ネット」銀行で総合1位を獲得し、各種顧客満足度調査では常に高い評価を得ています。

特に手数料関係では、「Club S」という優遇プログラムにより、ステージに応じた手数料無料回数の優遇を受けられます。ステージなしの場合でもATM手数料の無料回数は4回と多く、お得に利用が可能です。

外貨預金サービスの充実度と為替手数料の競争力に優れ、国際的な資産運用を考える人向けの専門性の高いサービスを提供しています。

「ソニー銀行」では、主要外国通貨での預金サービスと業界最安水準の為替手数料により、外貨投資の選択肢が豊富に用意されています。

外貨預金サービスの充実度と為替手数料の競争力に優れ、国際的な資産運用を考える方向けの専門性の高いサービスを提供しています。円定期預金も業界上位水準の金利を提供し、外貨と円貨の両方で効率的な資産形成を行えるでしょう。

SBJ銀行は定期預金金利が業界トップクラス

「SBJ銀行」は韓国系外資銀行として、独自の高金利定期預金を提供するネット銀行です。

定期預金金利が業界トップクラスで、通常の定期預金3年ものは0.450%。100万円を上限とする「ミリオくん」なら1年もの0.60%、3年もの0.65%、5年もの0.75%の高金利を受けることができます。

外資系銀行でありながら日本の預金保険制度による保護を受けており、1000万円まで元本が保護されるため安全性も確保されています。

SBJ銀行は、提携ATM利用手数料の無料回数が多い点も大きな魅力です。セブン銀行ATM、イオン銀行、イーネットであればATM出金手数料が最高月10回まで無料となり、コンビニATMなども費用負担なしで利用できます。

また、他行宛て振込手数料もSBJダイレクトを利用することで月5回まで無料です。

オリックス銀行は資産運用向け専門で高金利を追求

「オリックス銀行」は、資産運用向けサービスに特化したネット銀行で、日々の生活で使う現金の出し入れに利用する銀行ではありません。貯蓄に特化したい方向けのシンプルで効率的な銀行利用法を提案しています。

専門特化型銀行を選ぶメリットとして、定期預金などの資産運用商品種類と期間別金利設定が充実し、中長期の資産形成に適したサービス設計が可能になります。

専門分野に特化した資産運用商品の高金利がオリックス銀行の一番の魅力です。例えば、定期預金サービスでは、専門性の高いサービス展開により、他の銀行サービスを絞ることで高金利を実現しています。

1年ものが年0.850%、3年ものが年0.650%・5年ものが年0.700%と全期間で高金利の設定となっています。

ネット銀行の手数料・金利を徹底比較

2024年3月から日銀が利上げを開始したことにより、定期預金金利が0.002%~0.2%だったものが、現在は1%を超える商品も出てきています。

読者の利用パターン別に最適解を見つけるため、手数料・金利の各項目で最もお得な銀行がどこなのか、一緒に探し出していきましょう。

ATM手数料の無料回数と料金比較

| 出金手数料 | 入金手数料 | 無料回数(※) | 特典 | |

|---|---|---|---|---|

| イオン銀行 | 無料~ | 無料~ | 5回 | イオン銀行Myステージ |

| スルガ銀行スマ口座 | 無料~ | 無料~ | 10回 | スルガSTARプログラム |

| PayPay銀行 | 無料~330円 | 無料~330円 | 1回 | |

| SBI新生銀行 | 無料~110円 | 無料 | 5回 | シルバーステージ以上で何回でも0円 |

| 東京スター銀行 | 無料~220円 | 無料 | 8回 | キャッシュバックによる実質無料取扱あり |

| あおぞら銀行BANK支店 | 無料~220円 | 無料~ | – | ゆうちょ銀行ATMは入出金とも無制限で無料 |

| UI銀行 | 無料~110円 | 無料 | 20回 | UIプラス(優遇サービス) |

| 楽天銀行 | 220円~275円 | 無料~275円 | 7回 | 楽天会員ステージ特典 |

| 住信SBIネット銀行 | 無料~330円 | 無料~330円 | 20回 | スマートプログラムランク |

| auじぶん銀行 | 無料~220円 | 無料~220円 | 15回 | じぶんプラスのステージ特典 |

| ソニー銀行 | 無料~110円 | 無料 | 無制限 | 優遇プログラム Club S |

| GMOあおぞらネット銀行 | 無料~110円 | 無料~110円 | 20回 | カスタマーステージ特典 |

| SBJ銀行 | 無料~110円 | 無料~110円 | 10回 |

各銀行のATM手数料無料回数と超過時料金について、詳しく比較してみましょう。

東京スター銀行は無条件で月8回まで無料、SBI新生銀行はシルバー以上で回数無制限無料と、ATM手数料無料回数のサービスが充実しています。

ネット銀行の多くは自社ATMを保有していません。そのためATMを利用したいと考える場合は、コンビニなどの提携先ATMを利用することになります。

メガバンクではコンビニATMを土日に月3回利用すると330円×3回=990円、年間11,880円の手数料がかかりますが、ネット銀行なら条件を満たせば無料で利用できる場合があります。

ネット銀行を利用する場合、提携ATMの種類も重要です。セブン銀行、イーネット、ローソン銀行、イオン銀行など、生活圏内で利用しやすいATMとの提携状況を確認することが大切です。

振込手数料の無料回数と料金比較

| 自行宛て | 他行宛て | 無料回数(※) | 特典 | |

|---|---|---|---|---|

| イオン銀行 | 0円~440円 | 110円~550円 | 5回 | イオン銀行Myステージ |

| スルガ銀行スマ口座 | 0円~440円 | 165円~660円 | 10回 | スルガSTARプログラム |

| PayPay銀行 | 0円~1,100円 | 0円~1,760円 | 3回 | 給与振込 |

| SBI新生銀行 | 無料 | 75円~214円 | 10回 | ステップアッププログラム |

| 東京スター銀行 | 無料~330円 | 110円~550円 | 5回 | キャッシュバックによる実質無料取扱あり |

| あおぞら銀行BANK支店 | 無料 | 150円 | 9回 | |

| UI銀行 | 無料 | 86円 | 20回 | UIプラス(優遇サービス) |

| 楽天銀行 | 無料 | 145円 | 月3回 | 楽天会員ステージ |

| 住信SBIネット銀行 | 無料 | 77円 | 一定回数 | スマートプログラムランク |

| auじぶん銀行 | 無料 | 99円 | 15回 | じぶんプラスのステージ特典 |

| ソニー銀行 | 無料 | 110円~550円 | 無制限 | Sony Bank WALLET保有、優遇プログラム Club S |

| GMOあおぞらネット銀行 | 無料 | 75円 | 20回 | カスタマーステージ特典 |

| SBJ銀行 | 無料 | 330円 | 5回 | |

| オリックス銀行 | 無料 | 220円 | 2回 |

同行宛振込はほぼ全銀行で無料ですが、他行宛振込の無料回数には大きな差があります。

あおぞら銀行BANK支店は2025年7月から条件なしで月9回無料で利用できるようになり、振込を多く利用する方にはお得です。

auじぶん銀行でも、ステージ制度により最大月15回まで無料になります。他にも住信SBIネット銀行、楽天銀行などでも、ステージ制度による無料を受けることもできますので、振込頻度の高い方には特に有利でしょう。

振込手数料を比較する場合には、インターネット振込・ATM振込・窓口振込では料金差があるため、利用方法に応じた選択も重要です。

普通預金金利の比較一覧

| 通常金利 | 最優遇金利 | |

|---|---|---|

| イオン銀行 | 0.20% | 0.25% |

| スルガ銀行スマ口座 | 0.20% | – |

| PayPay銀行 | 0.20% | 2.00% |

| SBI新生銀行 | 0.300% | 0.400% |

| 東京スター銀行 | 0.20% | 0.60% |

| あおぞら銀行BANK支店 | 0.350%~0.500% | |

| UI銀行 | 0.20% | 0.50% |

| 楽天銀行 | 0.20% | 0.28% |

| 住信SBIネット銀行 | 0.20% | 0.21% |

| auじぶん銀行 | 0.21% | 0.51% |

| ソニー銀行 | 0.20% | – |

| GMOあおぞらネット銀行 | 0.20% | 0.50% |

| SBJ銀行 | 0.20% | – |

| オリックス銀行 | 0.21% | – |

2025年9月時点の普通預金金利は、メガバンクが0.2%であるのに対し、ネット銀行が0.2~0.6%まで引き上がっています。

無条件で高金利なのはあおぞら銀行BANK支店(0.35%)、条件達成により高金利になるのは東京スター銀行(給与振込指定で0.60%)、SBI新生銀行(ダイヤモンドステージで0.400%)です。

PayPay銀行では2024年12月から円普通預金と米ドル普通預金の両方に預け入れることで金利年2.0%の高金利を実現できる特別プログラム「預金革命」を開始し、注目を集めています。

金利ランキングと条件達成の難易度を考慮した実質的な評価では、簡単な条件で高金利を実現できる銀行選択が重要といえるでしょう。

定期預金金利の比較一覧

300万円を預けた場合の金利(税込)

| 1年 | 5年 | |

|---|---|---|

| イオン銀行 | 0.45% | 0.70% |

| スルガ銀行スマ口座 | 0.35% | 0.40% |

| PayPay銀行 | 0.28% | 0.40% |

| SBI新生銀行 | 0.300%~ | 0.400%~ |

| 東京スター銀行 | 0.21% | 0.21% |

| あおぞら銀行BANK支店 | 0.65% | 0.95% |

| UI銀行 | 1.00% | 0.55% |

| 楽天銀行 | 0.35% | 0.40% |

| 住信SBIネット銀行 | 0.28% | 0.40% |

| auじぶん銀行 | 0.40% | 0.50% |

| ソニー銀行 | 0.50% | 0.50% |

| GMOあおぞらネット銀行 | 0.20% | 0.32% |

| SBJ銀行 | 0.40% | 0.50% |

| オリックス銀行 | 0.85% | 0.70% |

預入期間別の定期預金金利では、1年ものでUI銀行の1.00%が上位にランクインしています。

オリックス銀行「eダイレクト定期預金」では1年もの0.850%、3年もの0.650%・5年ものが0.700%と、全期間で高金利を維持しています。

最低預入金額や中途解約条件も銀行により異なるため、定期預金を主目的とする場合は総合的な条件比較が必要です。

ネット銀行選びで重視すべき7つのポイント

ネット銀行を選ぶ際は、金利だけでなく手数料や使い勝手も総合的に比較することが大切です。

2024年3月から日銀が利上げを開始したことで預金の金利が高くなり、今まで0.001%だった金利が、200倍の0.2%が平均となってます。特にネット銀行は従来の銀行より運営コストを抑えられるため、より有利な条件を提供できています。

本格的にネット銀行を選ぶ前に、まずは重要な7つのポイントを詳しく見ていきましょう。

普通預金と定期預金の金利水準

ネット銀行選びで最も注目すべきポイントが金利の高さです。ネット銀行では普通預金金利が0.20~0.60%、円定期預金なら1年もので0.8~1.00%もの金利を実現しているのです。

普通預金の金利は、条件なしで高金利を提供する銀行と、条件達成で金利がアップする銀行に分かれます。あおぞら銀行BANK支店は100万以下:0.5%、100万超:0.35%で条件なしの高金利を実現しています。一方、東京スター銀行は給与・年金受取口座に指定すると0.60%まで金利がアップします。

定期預金については、1年もの円定期の金利が0.80~1.00%程度にまで跳ね上がっています。優遇条件や新規口座開設キャンペーンを活用すれば、さらに高い金利での運用も期待できます。

ATM手数料の無料回数と対応ATM

ATMの利用頻度が高い方は、手数料の無料回数と対応ATMの種類を重視しましょう。ネット銀行ならコンビニのATMを無料で24時間365日使えたり、従来の銀行では考えられないサービスを提供しています。

東京スター銀行ではセブン銀行やゆうちょ銀行など提携ATMの利用手数料も、月8回分まで翌月キャッシュバックされます。また、東京スター銀行の提携ATM台数は、全国約15万台と最大規模です。

他にも住信SBIネット銀行やPayPay銀行などは、ステージに応じてATM手数料の無料回数が設定されており、利用状況に合わせて選択できます。

ATMを頻繁に利用する方は、自宅や職場周辺で使いやすいATMが多い銀行を選ぶのがおすすめです。地方にお住まいの方は、ゆうちょ銀行ATMが利用できる銀行を検討すると良いでしょう。

振込手数料の無料回数と料金

ネット銀行の大きな魅力の一つが、振込手数料の安さです。ネット銀行は振込手数料・ATM手数料などの各種手数料がメガバンクよりも安い傾向にあります。

多くのネット銀行では、月に数回まで他行宛振込手数料が無料になる特典があります。例えば楽天銀行では、条件に応じて月3回まで振込手数料が無料になり、住信SBIネット銀行でもランクに応じて一定回数まで無料となります。

ネット銀行の振込手数料は全体的に、無料回数を超えた場合でも従来の銀行と比べて安く抑えられます。

ただし、頻繁に振込をする方は無料回数の多い銀行を、たまにしか使わない方は基本の振込手数料が安い銀行を選ぶのが賢明です。法人利用を考えている方は、特に振込手数料の安さを重視して選びましょう。

アプリの使いやすさと機能性

スマートフォンでの銀行取引が主流となった今、アプリの使いやすさは重要な選択基準です。オリコン「【2025年】おすすめのネット銀行ランキング」において「ソニー銀行」は全11項目ある評価項目の中の6項目で1位を獲得しており、特に「サイトの使いやすさ」において他社と比べて満足度が高く、サイトのデザインの良さで高い評価を得ています。

優れたアプリでは、残高確認や振込だけでなく、資産管理や投資信託の購入まで一つのアプリで完結できます。UI銀行のようにキャッシュカードの発行は任意のため、キャッシュカードは不要と考えている人にとってはスマホだけで取引できる便利さも好評を得ています。

また、セキュリティ面でも生体認証やワンタイムパスワードなど、安心して利用できる機能が充実しているかもチェックポイントです。各銀行のアプリをダウンロードして、実際の操作感を確認してから口座開設することをおすすめします。

ステージ制度の条件と特典内容

多くのネット銀行では、取引状況に応じて手数料優遇や金利アップが受けられるステージ制度を導入しています。オリコン「【2025年】おすすめのネット銀行ランキング」において「auじぶん銀行」は「付帯・連携サービス」「優遇サービス」「手数料」「キャンペーン」の4つの項目で1位を獲得しており、その中でも特に「優遇サービス」において他社と比べて満足度が高く、優遇サービスの充実さで高い評価を得ています。

またSBI新生銀行では、「Bright 60」へのご入会が完了している60歳以上のお客さまは、サービスのご利用状況にかかわらずダイヤモンドステージが適されますという特典があります。また、満28歳以下の方にも特別な優遇が用意されています。

楽天銀行のハッピープログラムでは、預金残高や取引件数に応じてステージが決まり、ATM手数料無料回数や楽天ポイント獲得倍率がアップします。イオン銀行では、イオンカードの利用やWAONの活用でステージアップが可能です。

証券会社との連携サービス

投資を始めたい方や既に投資をしている方には、証券会社との連携サービスが充実した銀行がおすすめです。SBI証券、楽天証券ともにグループにネット銀行を抱えているので、銀行との連携も便利です。

住信SBIネット銀行とSBI証券を連携させる「SBIハイブリッド預金」では、SBI証券口座に紐付けるだけで普通預金の金利がUPしたり、投資がもっと楽になるというメリットがあります。

楽天証券と楽天銀行のマネーブリッジを利用すると、楽天銀行の普通預金金利が年0.28%になります。(年0.28%の金利が適用されるのは300万円まで。300万円を超えた部分は年0.22%の金利が適用)。

証券連携により、株式や投資信託の買付時に銀行口座から自動で資金移動が行われるため、投資がより便利になります。NISAやつみたて投資を検討している方は、証券連携サービスの有無も確認しましょう。

セキュリティ対策と信頼性

ネット銀行を安全に利用するためには、セキュリティ対策の充実度を確認することが不可欠です。ワンタイムパスワード・ログイン認証・スマートフォン認証・自動ログアウト、2段階認証など、セキュリティ対策にはさまざまなものがあります。

住信SBIネット銀行では、パソコンでのお取引の際には、インターネットバンキングご利用時に安全にお使いいただくためのソフトウェア「saat netizen」をお使いくださいという専用ソフトを提供しています。

私たちが銀行に預けたお金は、預金保険制度(ペイオフ制度)によって守られています。具体的には、利息の付かない決済用預金は全額、利息の付く普通預金や定期預金などは、銀行ごとにそれぞれ合計で1,000万円まで保護されるという国の制度により、ネット銀行でも従来の銀行と同じレベルの保護が受けられます。

ただし、ペイオフ制度はあくまで金融機関が破綻した際の利用者預金保護を目的とするものです。預金を詐欺被害等から守るためには、自分自身でもパスワードの定期変更や、怪しいメールへの注意など、基本的なセキュリティ意識を持つことが大切です。

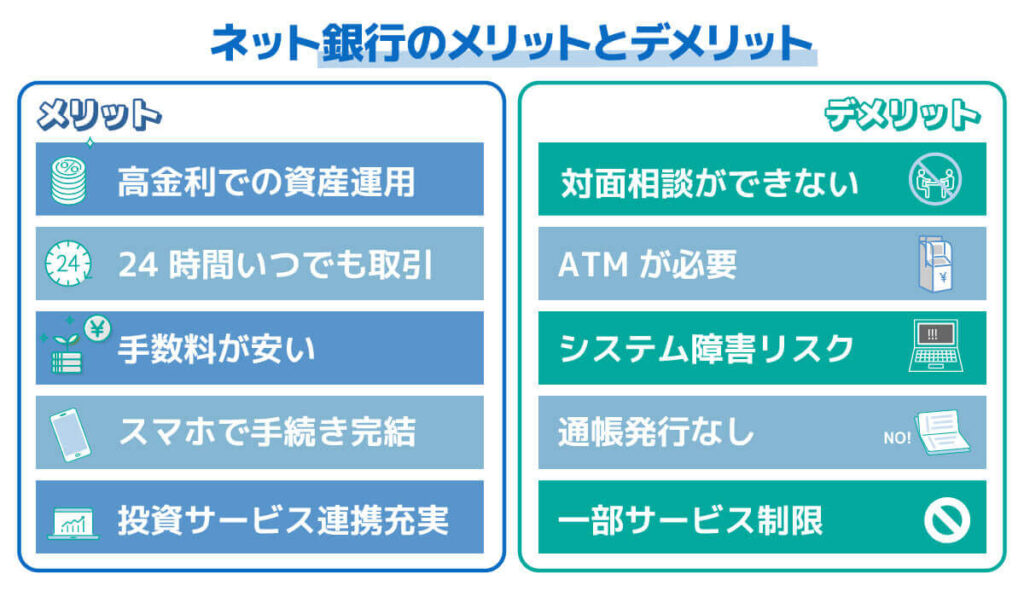

ネット銀行のメリットとデメリット

ネット銀行の利用を検討する際は、メリットだけでなくデメリットも理解しておくことが重要です。従来の銀行とは異なる特徴があるため、自分のライフスタイルに合うかどうかを慎重に判断しましょう。

ネット銀行を利用する5つのメリット

ネット銀行の最大の魅力は、従来の銀行では実現できない利便性とお得さです。ネット銀行は、実店舗やATMを設置しないことで、店舗運営費用や人件費を抑えられるため、預金金利は高めの傾向にあります。

高金利での資産運用が可能

2025年9月1日現在、ネット銀行では普通預金金利が0.20~0.60%、円定期預金なら1年もので0.8~1.00%もの金利を実現しています。メガバンクの普通預金金利0.2%と比較すると、条件を満たせば2倍以上の金利で運用できる銀行もあります。

24時間いつでも取引可能

ネット銀行の最大の特徴は、24時間365日いつでもどこからでもアクセス可能であることです。深夜や早朝でも振込や残高確認が可能で、忙しい現代人のライフスタイルに最適です。

各種手数料が大幅に安い

ATM出金手数料や他行宛振込手数料が無料になる回数が多く、有料の場合でも従来の銀行より安く設定されています。年間で考えると数千円から数万円の節約につながります。

申込手続きがスマホで完結

口座開設から各種設定まで、すべてオンラインで手続きが完了します。店舗への来店や書類の郵送が不要で、最短即日で利用開始できる銀行もあります。

投資サービスとの連携が充実

多くのネット銀行では証券会社との連携サービスを提供しており、投資による資産形成もスムーズに始められます。NISAやiDeCoなどの制度も活用しやすくなっています。

ネット銀行利用時の注意点とデメリット

便利なネット銀行ですが、いくつかの注意点やデメリットも存在します。特にネット銀行には、担当者に相談できる店舗や窓口がほとんどないことに注意しなくてはいけません。

対面での相談ができない

ネット銀行では複雑な手続きや相談が必要な場合、電話やメールでの対応となります。金融商品について詳しく説明を聞きたい方や、高齢者の方には不便に感じる場合があります。

現金の入出金にATMが必要

自行のATMを持たないネット銀行がほとんどのため、提携ATMを利用する必要があります。地方では利用できるATMが限られる場合もあります。

システム障害時の対応

万が一大規模なシステム障害が発生してしまった場合、インターネットバンキングのサービスを利用することができなくなってしまう可能性があります。緊急時の現金需要に備えて、複数の金融機関を使い分けることが重要です。

通帳の発行がない場合が多い

多くのネット銀行では紙の通帳を発行せず、Web明細での管理となります。紙での記録を重視する方には不向きな場合があります。

一部のサービスが制限される

手形や小切手の取り扱い、一部の公的手続きなど、従来の銀行でしか対応できないサービスもあります。法人利用の場合は特に注意が必要です。

都市銀行・地方銀行との違い

ネット銀行と従来の銀行の違いを理解することで、より適切な選択ができます。都市銀行は、企業の歴史が長く規模が大きいこと、安定した経済基盤により信頼性が高いこと、利用客が安心感を得られることなどのメリットがあります。

都市銀行や地方銀行は全国各地に店舗を展開し、自行ATMも豊富に設置しています。一方、ネット銀行は店舗を持たず、提携ATMでの取引が中心となります。

また、ネット銀行はメガバンクや地方銀行よりも手数料が低く、普通預金金利が高い傾向にあります。これは運営コストの違いが利用者への還元として現れているためです。

サービス面では、都市銀行は住宅ローンから法人融資まで幅広いサービスを提供し、地方銀行は地域密着型のサービスが特徴です。一方、ネット銀行は個人向けサービスに特化し、投資関連サービスが充実しています。

利用者層については、都市銀行や地方銀行は幅広い年齢層が利用するのに対し、ネット銀行は比較的若い世代やデジタルに慣れた方の利用が多い傾向があります。ただし、最近では高齢者のネット銀行利用も増加しています。

安全性については、預金保険制度により、ネット銀行も従来の銀行と同じレベルの保護が受けられます。1,000万円以上の資産を一カ所の銀行に預けていない限り、万一、銀行が破綻しても預けたお金はきちんと手元に戻ってくるため、どこの銀行でも安心して預けることができます。

【個人】用途別ネット銀行の活用方法

ネット銀行は用途に応じて使い分けることで、より効果的に活用できます。目的別に口座を分けることで、資金管理がしやすくなり、それぞれの目的に最適な銀行の特徴を活かせるようになります。

貯金専用口座としての使い方

貯金を確実に増やしたい方は、高金利のネット銀行を貯金専用口座として活用するのがおすすめです。例えば、東京スター銀行、SBI新生銀行、あおぞら銀行BANKなどが貯金用に適しています。

あおぞら銀行BANK支店は、条件なしで0.5%(100万円以下)という高金利を提供しています。優遇サービスを利用しなくても通常金利でこの水準というのは大きな特徴です。一方で、特定の条件を達成することでさらに金利が上がる銀行もあり、そうした仕組みを活用するのも選択肢の一つです。

また、多くのネット銀行では、給与振込口座から貯金専用口座へ自動で振り替えるサービスを提供しています。毎月一定額を自動で移すことで、無理なく貯金の習慣を身につけることができます。

さらに、普通預金と定期預金を上手に使い分けるのもポイントです。普通預金で緊急時に備え、しばらく使う予定のない資金は定期預金に預けることで、効率よく運用できます。預入期間や条件を自分の生活に合わせて選びましょう。

利息を元本に組み入れて運用することで複利効果が得られます。特に長期間の貯金では、わずかな金利差でも将来的に大きな差となって現れるため、この効果を意識しておくとよいでしょう。

貯金専用口座は、手数料がかからない範囲で活用し、着実に資産を増やしていくことが重要です。

投資資金の管理口座としての活用

投資を行う方には、証券会社と連携できるネット銀行の活用がおすすめです。たとえば、SBI証券と住信SBIネット銀行、楽天証券と楽天銀行のような連携サービスを利用すると便利です。

証券口座と銀行口座を連携させることで、自動入出金サービスを活用できます。これにより、株式や投資信託の購入時に必要な資金が自動的に証券口座へ移動し、投資のタイミングを逃す心配がなくなります。

また、証券口座にある投資していない資金(待機資金)を効率よく運用できる点も魅力です。例えば、住信SBIネット銀行の「SBIハイブリッド預金」では、証券口座と銀行口座を連携させて資金移動を自動化し、取引資金の準備をスムーズに行えます。通常の普通預金金利が年0.20%であるのに対し、SBIハイブリッド預金では年0.21%で運用できます。

さらに、投資用の口座を生活資金と分けることで、資金管理がしやすくなり、誤って生活費を投資に回してしまうリスクを減らせます。

つみたてNISAやiDeCoなどの積立投資では、銀行口座から自動引き落としを設定できるため、証券連携を活用すると、より効率的に積立を続けられます。

家計のメイン口座としての利用

ネット銀行をメイン口座として利用する場合は、利便性と手数料の安さを重視するのがポイントです。お得に利用したい方にはネット銀行がおすすめで、日常的な利用でそのメリットを実感できます。

給与や年金の受け取り口座に指定することで、普通預金の金利が大幅にアップする銀行があります。例えば、東京スター銀行やUI銀行では、給与受取によって優遇金利が適用されます。

また、電気・ガス・水道・携帯電話などの公共料金を一つの口座でまとめて引き落とすことで、家計管理が簡単になります。さらに、多くのネット銀行では口座振替の利用でポイントが貯まる特典も用意されています。

ネット銀行のデビットカードも便利です。高い還元率が設定されていることが多く、日常の買い物でポイントやキャッシュバックを受けられます。クレジットカードと異なり、口座残高の範囲内での利用となるため、使いすぎの心配がありません。

さらに、家計簿アプリとの連携機能も充実しています。入出金データが自動で取り込まれるため、家計管理の手間を大幅に減らすことができます。

副業収入の受取口座としての設定

副業やフリーランスの収入管理には、ネット銀行の活用が特に効果的です。本業の収入と分けて管理することで、確定申告の準備もスムーズになります。

クライアントから報酬を受け取る際には、振込手数料を抑えられる銀行を選ぶことで、受取金額を最大化できます。特に少額案件が多い場合、手数料の差は大きな影響を与えます。

また、会計ソフトと連携できるネット銀行を選ぶことで、副業の収支管理や確定申告の準備が効率化されます。取引データが自動で会計ソフトに取り込まれるため、記帳作業の手間を大幅に削減できます。

複数の口座を使って資金を管理するのも有効です。副業用口座を本業の給与口座と分けることで、事業所得の計算が明確になり、経費の支払いも専用口座から行うことで収支の把握が容易になります。

さらに、スマホアプリを使えば、移動中や外出先でも簡単に入出金履歴を確認できます。クライアントからの入金確認もリアルタイムで対応できるため、信頼性を高めることができます。一部のネット銀行では個人事業主向けに屋号付き口座を開設でき、ビジネス用途での信頼性向上や管理の効率化が可能です。

副業収入が安定してきたら、税理士への相談やビジネス用クレジットカードの導入も検討するとよいでしょう。

ネット銀行の安全性とセキュリティ対策

ネット銀行の利用において最も重要な要素の一つが安全性です。オンライン取引特有のリスクと対策について詳しく見ていきましょう。

預金保険制度による保護の仕組み

ネット銀行も従来の銀行と同様に、預金保険制度によってしっかり保護されています。預けたお金は預金保険制度(ペイオフ制度)によって守られ、利息の付かない決済用預金は全額、利息の付く普通預金や定期預金などは、銀行ごとに合計1,000万円までが保護の対象となります。

この制度では、円建ての普通預金、定期預金、貯蓄預金などが保護対象ですが、外貨預金や仕組預金の一部、投資信託などは対象外となるため注意が必要です。また、保護される金額の上限は、1つの金融機関につき預金者1人あたり元本1,000万円とその利息です。複数の支店に口座を持っていても、同一銀行であれば合算されます。

さらに、「無利息」「要求払い」「決済サービスを提供する」という3つの条件を満たす決済用預金は、金額に制限なく全額が保護されます。

万一金融機関が破綻した場合でも、預金保険機構によって迅速な払い戻しが行われ、過去の事例では預金者への影響は最小限に抑えられています。1,000万円以上の資産を一つの銀行に集中して預けないようにしておけば、仮に銀行が破綻しても預けたお金は確実に戻ってくるため、安心して利用できます。

不正利用を防ぐセキュリティ機能

現代のネット銀行では、多層的なセキュリティ対策により利用者の資産を守っています。特に「住信SBIネット銀行」は、セキュリティ対策の充実度やシステム改善、専用アプリのアップデートの速さにおいて高い評価を得ています。

まず、多要素認証システムを導入し、パスワードに加えてSMS認証、アプリ認証、生体認証などを組み合わせることで、不正アクセスを防止しています。さらに、パソコンで取引する際には、安全性を高めるための専用ソフト「saat netizen」を提供し、利用者の安心を確保しています。

加えて、リアルタイム監視システムによって24時間365日、不審な取引や異常なアクセスパターンを検知し、必要に応じて取引を一時停止する仕組みがあります。通信データはすべてSSL/TLS暗号化によって保護され、第三者による盗聴や改ざんを防いでいます。

さらに、利用者自身が振込限度額や1日の利用上限額を設定できるため、万一の不正利用があっても被害を最小限に抑えられます。また、振込先の事前登録制度や高額取引時の追加認証など、不正送金を防ぐ仕組みも整っています。

安全にネット銀行を利用するコツ

ネット銀行をより安全に活用するためには、利用者自身の対策が欠かせません。100%の安心を保証することは難しいものの、金融機関のセキュリティ対策を公式サイトで確認し、基本的な対策を徹底すれば、リスクを大きく減らすことができます。

まず、パスワード管理の徹底が重要です。複雑で他のサービスとは異なるパスワードを設定し、定期的に変更しましょう。パスワード管理ツールを利用すると便利です。また、友人や家族にパスワードを教えないことは当然のこととして、残高確認も定期的に行う習慣をつけましょう。

公式アプリや公式サイトのみを利用することも大切です。検索結果や不審なリンクからのアクセスは避け、必ず正規の公式サイトやアプリからログインしてください。

特に注意したいのはフィッシング詐欺対策です。金融機関を装ったメールやSMSのリンクは絶対にクリックせず、公式サイトをブックマークして直接アクセスします。偽サイトでは、パスワードや認証情報を盗み出す手口が使われています。

利用明細の定期確認も忘れずに行いましょう。見覚えのない取引を発見した場合は、ただちに金融機関に連絡することが被害拡大を防ぎます。さらに、安全な通信環境の利用も必須です。公共のWi-Fiではなく、自宅など信頼できるネットワークで取引を行うことが推奨されます。

最後に、デバイスの最新状態を維持することも重要です。スマホやパソコンのOS、ブラウザ、セキュリティソフトは常に最新版に更新し、脆弱性を放置しないようにしましょう。

ネット銀行に関するよくある質問

ネット銀行の利用を検討している方から寄せられる、よくある質問とその回答をまとめました。