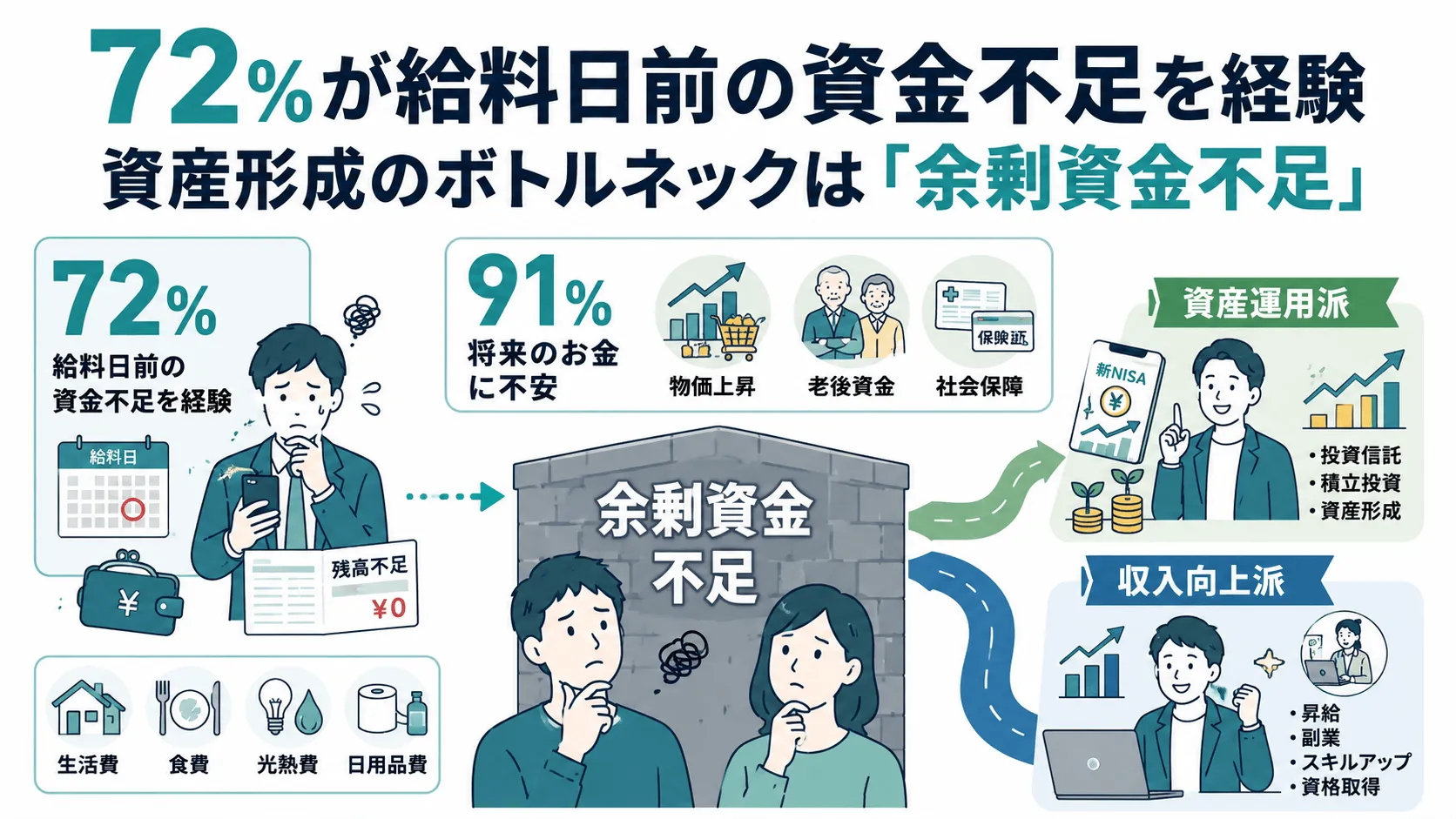

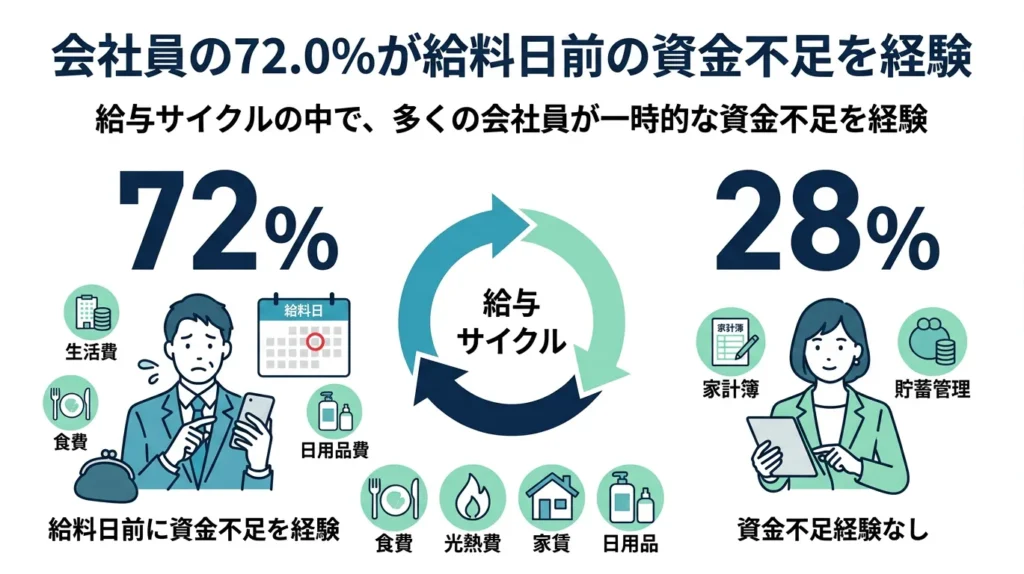

会社員の72.0%が給料日前の資金不足を経験

「直近1年間で給料日前に生活費や自由に使えるお金が不足した経験はありますか」と質問したところ、72.0%が「ある」と回答しました。

また、「頻繁にあった」「たまにあった」と回答した層も多く、家計の資金繰りに余裕を持てていない会社員が少なくないことがうかがえます。

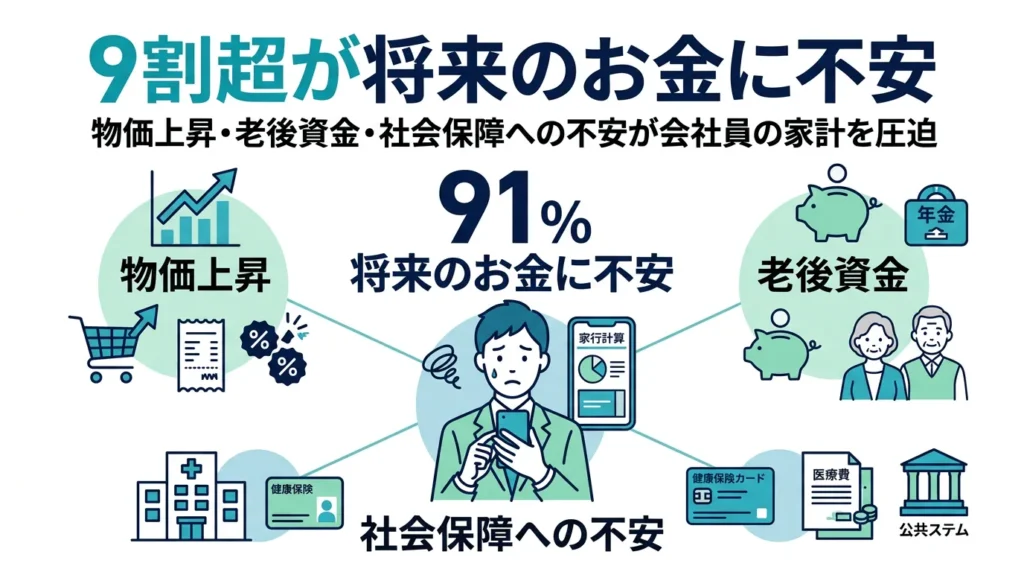

9割超が将来のお金に不安

金融不安の程度について尋ねたところ、「強い不安を感じる」「多少の不安を感じる」と回答した人が大多数を占めました。

物価上昇や老後資金への備え、社会保障制度への不安などが背景にあると考えられます。

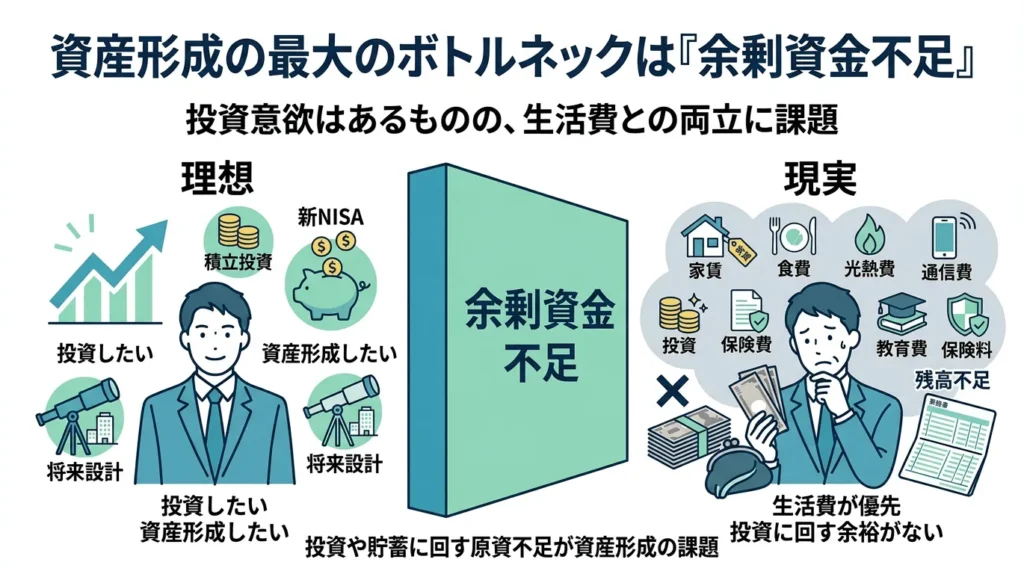

資産形成の最大のボトルネックは「余剰資金不足」

家計管理や資産形成において改善したい点を尋ねたところ、最も多く挙げられた課題の一つが「投資や貯蓄に回すための余剰資金不足」でした。

投資への関心は高いものの、日々の生活費とのバランスに悩み、十分な原資を確保できていない実態が浮き彫りとなりました。

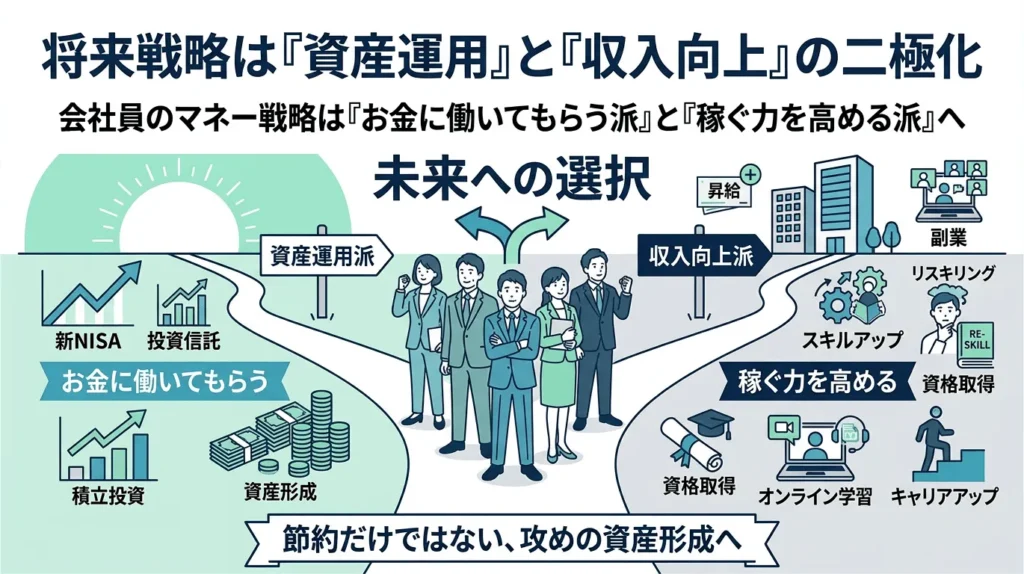

将来戦略は「資産運用」と「収入向上」の二極化

今後のマネー戦略について尋ねたところ、

- 資産運用による長期的な資産形成を重視する層

- 本業の昇給や副業などによる収入向上を目指す層

の大きく2つに分かれる傾向が見られました。

節約だけではなく、「お金に働いてもらう」または「自らの稼ぐ力を高める」という積極的な姿勢が特徴的な結果となりました。

考察:資産形成の成否を分けるのは「収入」よりも「キャッシュフローと情報環境」

今回の調査では、資産形成の実践状況が必ずしも年収に比例しない実態が明らかになりました。年収1,000万円以上の高所得層であっても投資未経験者が存在する一方、年収400万円未満でもポイント投資や少額投資を活用しながら資産形成に取り組む層が見られました。

また、情報収集の手段にも世代差が見られ、若年層はSNSや個人インフルエンサーを中心に情報を取得する一方、40代以上では金融機関の公式サイトや知人からの情報を重視する傾向が確認されました。こうした結果から、資産形成の成否は単純な収入水準だけでなく、金融知識を得る環境や日々の行動習慣にも大きく左右されることがうかがえます。

さらに、多くの会社員が将来のお金に不安を抱えながらも、給料日前の資金不足や突発的な出費への対応によって、投資や貯蓄に回すための余剰資金を十分に確保できていない実態も明らかになりました。

新NISAの普及によって資産形成への関心は高まっていますが、投資を始めるためにはまず安定したキャッシュフローの確保が欠かせません。今後は資産運用の知識習得だけでなく、収入と支出のタイミング管理、緊急予備資金の確保、収入源の多様化など、個人における「キャッシュフロー管理」が資産形成の土台としてますます重要になっていくと考えられます。