事業資金の調達手段としてビジネスローンを利用したいと考える事業主も多いかと思います。しかしその多くは「審査」に不安を感じているのではないでしょうか。初めてビジネスローンを利用する方だけでなく、これまでビジネスローンを利用してきてもやはり審査に通るかどうか毎回不安、という事業主の方が抱くのが「ビジネスローンで審査が甘い先はあるのか」という疑問です。

はたして審査が甘いビジネスローンは存在するのでしょうか?

_250714再修正済-1024x1024.jpg)

審査が甘いと予想されるビジネスローンで、筆者のおすすめ先は「AGビジネスサポート」です。実質年利の最下限金利は他社と比較しても低く、利用実績を積んでいくことで低金利の資金調達が可能です。最短即日融資のスピードに合わせて、証書貸付・カードローンと2種類の商品が用意されているのも魅力です。

本コラムではビジネスローンを特に審査面に重点を置いて解説し、その疑問を解き明かしていきます。合わせて人気の高いビジネスローンの特徴やメリットを徹底比較し、利用しやすいビジネスローンをご紹介していきます。

【ビジネスローンとは何ですか?】

ビジネスローンとは、法人や個人事業主が事業資金を借入できるローンのことです。個人の消費性資金としては利用できませんが、事業用であれば運転資金・設備資金・つなぎ資金など様々な場面で活用することができます。

ビジネスローンは提供する金融業者や商品内容により特徴が異なります。金利や融資までの日数、契約方法から借入方法、返済方法まで様々ですので、その特徴をよく理解しておくことが大切です。

【ビジネスローンと個人向けカードローンの違いは「資金使途」】

ビジネスローンは、その資金使途が「事業資金」に限定されており、個人が消費目的で利用することはできません。

逆に「個人向けカードローン」は資金使途が「個人の消費性資金」に限定された商品です。一部には「事業資金転用」を認めている商品もありますが、基本的には事業資金として利用することはできません。

万が一、資金使途違反が発覚した場合、借入残高の一括返済を求められるだけでなく、契約違反に問われ、違約金を請求されることもあります。

「カードローンなら何に使ったかわからないだろう」と安易な考えで利用するのは、厳禁です。

審査が甘いビジネスローン診断チャート

審査が甘いビジネスローンで資金調達したい・利用したいと考えるあなたは?

求めることは?

あなたの希望は?

あなたにおすすめのビジネスローンは・・・

審査が甘いと予想されるおすすめビジネスローン厳選10社

どのようなローン商品でも同じですが「審査が甘い」と断言できる商品はありません。一方、商品の特徴を調べることで「審査が甘い」と予想される商品も浮かび上がります。 どのような特徴があるビジネスローンが「審査が甘い」と予想されるのかは後述します。まずは特に人気の高い「審査が甘い」と予想されるビジネスローンをご紹介します。

| 商品名 | 年率 | 実質年利 | 融資額 | 融資スピード | 融資期間 | 融資対象 | 貸金業登録番号 | 日本貸金業協会会員番号 | |

|---|---|---|---|---|---|---|---|---|---|

| AGビジネスサポート | 不動産担保ビジネスローン | 2.49%~14.80% ※2023年1月23日以降の新規契約に適用 | 15.00%以下 | 100万円~5億円 | 最短3日 ※簡易診断回答は最短1日 | 最長30年(360日以内) | 法人 個人事業主 | 関東財務局長(9)第01262号 | 第001208号 |

| 不動産担保カードローン | 5.0%~14.80% ※2023年1月23日以降の新規契約に適用 | 15.00%以下 | 100万円~5,000万円個人事業主は2,000万円以下 | 元金定率リボルビング返済 最長8年4か月 (100回以内) 元金自由返済 最長5年 (60回以内) | |||||

| 丸の内AMS株式会社 | 不動産担保ローン | 3.8%~ | 15.0%以下 | 500万円~5億円 | 最短2日 ※審査回答最短即日 | 1ヶ月~35年 | 法人 個人事業主 個人 | 東京都知事(2)第31762号 | 第005814号 |

| つばさコーポレーション | 不動産活用ローン | 4.00%~15.00% | 15.0%以内 | 明記無し | 最短当日~1週間 | 最長30年 | 個人 | 東京都知事(6)第31325号 | ― |

| 日宝 | 不動産活用ローン | 4.0%~9.9% | 明記無し | 50万円~5億円 | 最短当日~1週間 | 1ヶ月~30年 | 法人 個人事業主 個人 | 東京都知事(14)第04793号 | 第000978号 |

| マテリアライズ | 不動産担保ローン | 4.8%~9.8% | 15.0%以下 | 100万円~3億円 | 最短翌営業日 ※最短即日審査 | 1ヵ月~20年 | 法人 個人事業主 個人 | 東京都知事(3)第31620号 | 第005966号 |

| セゾンファンデックス | 事業者向け不動産担保ローン | 変動金利 2.90%~4.70% 固定金利 4.50%~9.90% | 15.0%以内 | 500万円~5億円 | 最短1週間 ※仮審査回答は最短即日 | 5年~25年 | 法人 個人事業主 | 関東財務局長(12)第00897号 | 第001350号 |

| アサックス | 個人向け不動産担保ローン | 1.95%~7.80% | 15.0%以下 | 300万円~10億円 | 最短3日 | 3ヶ月~35年 | 個人 | 関東財務局長(14)第00035号 | 第000023号 |

| 総合マネージメントサービス | 不動産担保ローン | 3.4%~9.8% | 8%~ | 30万円~5億円 ※5億円以上要相談 | 最短3日 | 最長35年 | 法人 個人事業主 個人 | 東京都知事(8)第25131号 | 第003672号 |

| ファンドワン | 不動産担保融資 | 2.50%~15.0% | 15.0%以下 | 300万円~1億円 | 数日~1週間程度 | 最長420ヶ月 | 法人 個人事業主 | 東京都知事(2)第31816号 | 第006140号 |

| MIRAIアセットファイナンス | 不動産担保ローン | 4.0%~9.5% | 15.0%以下 | 30万円~5億円 | 最短翌営業日 | 最長20年 | 法人 個人事業主 個人 | 東京都知事(1)第31990号 | 第006358号 |

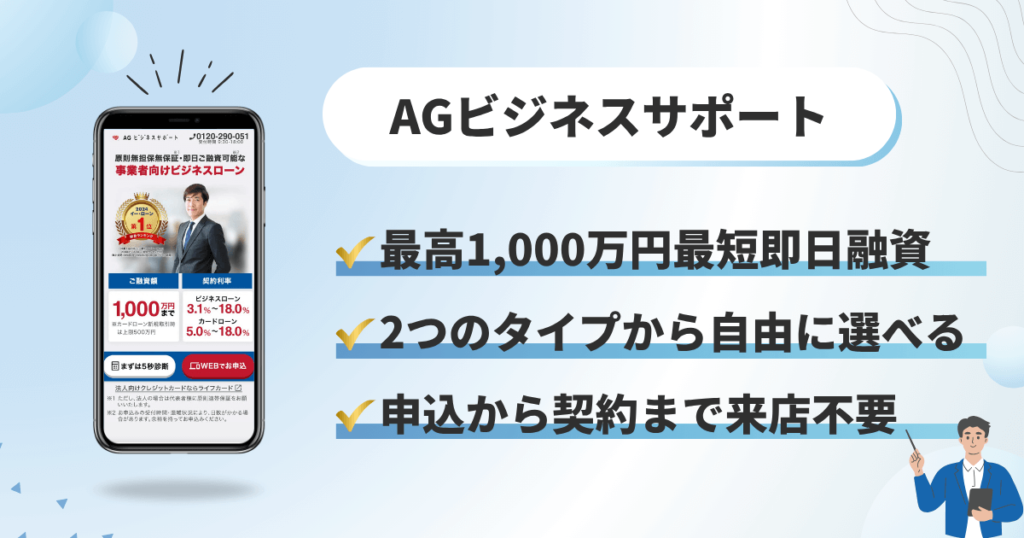

【AGビジネスサポート】最高1,000万円の資金調達が最短即日可能

| 金利(実質年利) | ビジネスローン:3.1%~18.0% カードローン:5.0%~18.0% |

|---|---|

| 利用限度額 | 最高1,000万円 ※カードローン新規取引時は上限500万円 |

| 融資スピード | 最短即日 |

| 返済期間 | [ビジネスローン] 元利均等返済:最長5年 元金一括返済:最長1年[カードローン] 最長8年4ヶ月 |

| 融資対象 | 法人・個人事業主 |

「AGビジネスサポート」は大手消費者金融のアイフルグループに属しており、中小企業や個人事業主向けのビジネスローンを提供しています。ビジネスローン(証書貸付)とカードローンの2つの形式から自社の都合に合わせて選ぶことができます。

両方とも最高1,000万円まで、利用可能(カードローンの新規取引は上限500万円)です。年会費や保証料も無料、担保や保証人を用意する必要もありません。(法人の場合は代表者様に原則連帯保証が必要)。

申込から契約まで来店不要で、最短即日融資が可能。急な資金需要でも十分対応することができます。ただし申込みの受付時間・混雑状況により、日数がかかる場合がありますので、できる限り余裕を持って申し込むようにしましょう。

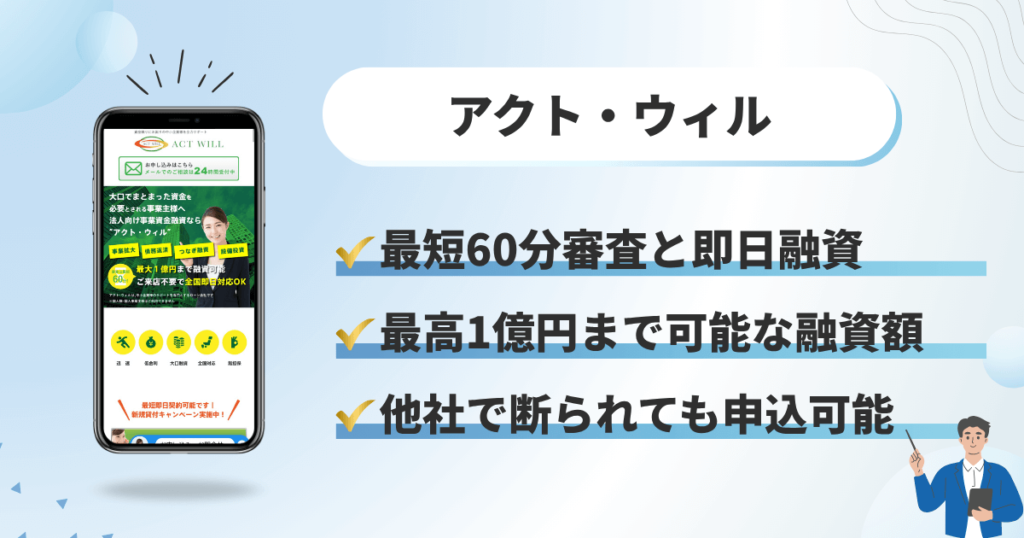

【アクト・ウィル】審査回答は最短60分、即日融資も可能

| 金利(実質年利) | 7.50%~15.00% |

|---|---|

| 利用限度額 | 300万円~1億円 |

| 融資スピード | 最短即日 |

| 返済期間 | 1ヶ月~3年 |

| 融資対象 | 法人(年商5,000万円以上) |

東京都豊島区に事務所を構える「アクト・ウィル株式会社」が提供するビジネスローンです。最高1億円までの高額資金調達に対応している一方、実質年利7.50%~15.00%と比較的リーズナブルな金利で利用することができます。

審査回答は最短60分、最短即日融資も可能で、急な資金需要にも十分対応することができます。融資金は振込で受け取ることができる他、担当者が直接現金をお届けする対応も実施しています。

対象は「年商5,000万円以上の法人」に限られますが、公式ホームページには「他社で断られても利用可能」とあります。あえてこのように明記していることから、柔軟な審査が期待できます。

アクト・ウィルには、今回ご紹介した「ビジネスローン」以外にも「不動産担保融資」「売掛債権担保融資」など多彩な商品も用意されています。

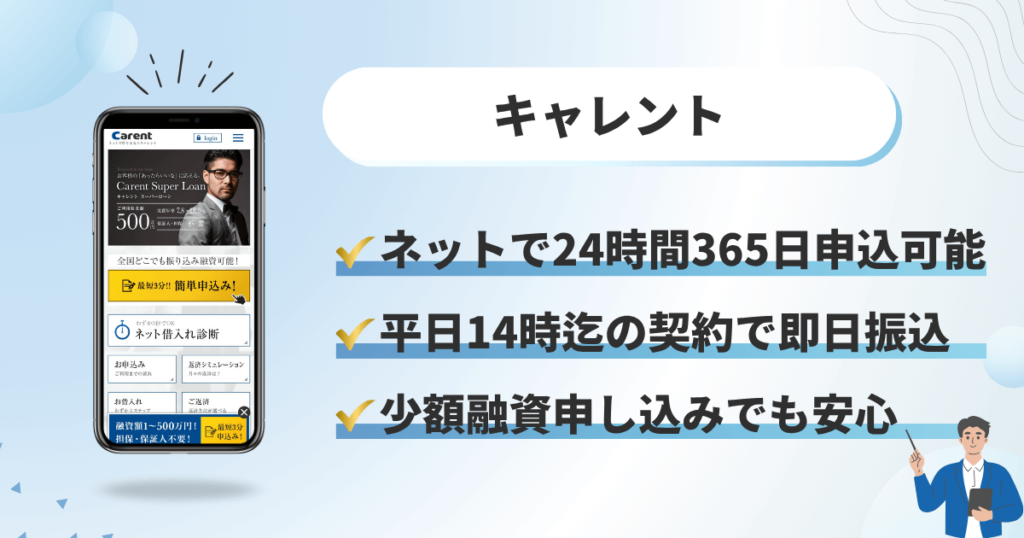

【キャレント】法人専用ビジネスローンは平日14時までの契約手続きで即日振込可能

| 金利(実質年利) | 7.8%~18.0% ※100万円以上利用の場合7.8%~15.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資スピード | 最短即日 |

| 返済期間 | 最長120カ月 |

| 融資対象 | 法人 |

「キャレントスーパーローン」は「株式会社IPGファイナンシャルソリューションズ」が提供するビジネスローンです。インターネットから24時間365日申込可能で、申込前の3秒簡易診断も利用することができます。郵送だけでなくFAXでも契約でき、平日14時までの契約手続きで、即日振込融資を受けることも可能です。

実質金利は7.8%~18.0%ですが、100万円以上契約の場合、7.8%~15.0%と上限金利が法定上限金利へ引き下げられます。この点をきちんと明記していることから、キャレントは安心して利用できるビジネスローンであることが分かります。

キャレントスーパーローンの利用対象者は「法人」で、個人事業主には対応していません。一方、利用可能額は1万円~500万円と、法人専用ビジネスローンとしては低めに設定されています。あえて小口融資に特化することで、返済不能に対するリスクを軽減できることから、比較的柔軟な審査が期待できます。

個人事業主には対応していませんが、事業資金の範囲内であれば資金使途は自由です。

【ファンドワン】最短40分のスピード審査

| 金利(実質年利) | 10.0%~18.0% |

|---|---|

| 利用限度額 | 30万円~500万円 |

| 融資スピード | 最短即日 |

| 返済期間 | 一括返済:1ヶ月~12カ月 元金均等・元利均等:2カ月~420カ月 |

| 融資対象 | 法人 |

東京都豊島区に事務所を構える「ファンドワン」のビジネスローンです。最短40分で審査が完了、最短即日融資のスピードに定評があります。

公式ホームページでは、赤字決算、税金や社会保険料の問題がある、銀行融資が難しい、といった状況でも相談可能と明記されています。これらの情報から柔軟な審査が期待できるでしょう。

今回ご紹介した「事業者ローン」は法人専用ですが、ファンドワンで用意されている「売掛債権担保融資」や「不動産担保融資」などでは、事業内容や収支状況によっては個人事業主でも対応可能になっています。

【MRF 長期間元金据置プラン】最高3億円まで、個人事業主も利用可能

| 金利(実質年利) | 15.00%以内 ※契約年率4.00%~9.90% |

|---|---|

| 利用限度額 | 100万円~3億円 |

| 融資スピード | 数日程度 |

| 返済期間 | 元金据置一括返済:3年以内 ※最長15年まで更新可能 |

| 融資対象 | 法人・個人事業主 |

福岡市中央区に事務所を構える「株式会社エム・アール・エフ(MRF)」のビジネスローンです。その名の通り、利息据置の「元金一括返済(3年以内)」の商品です。契約期間更新手数料を負担すれば最長15年まで利用することができます。

契約年率は「4.00%~9.90%」ですが、諸費用負担を考慮した実質年率は「15.00%」ですので注意が必要です。それでも、法人だけでなく個人事業主でも最高3億円を上限15.0%で受けることができます。

MRFの申込はオンラインで可能ですが、「対面契約」が必要です。ただし来店の必要はなく、原則、営業担当者が指定場所へ訪問での対応となります。営業担当者は「ファイナンシャルプランナー(2級)」資格者も多く、事業継続のあらゆる相談にも応じてもらえます。

公式ホームページでは「リスケ中」「金融機関に断られた」「赤字決算」でも相談可能と明記されています。この記載からは、柔軟な審査が期待できるでしょう。

MRFでは、今回ご紹介した「長期間元金据置プラン」だけでなく、短期資金対応の「ブリッジプラン」や長期資金対応の「オーダーメイドプラン」といったサービスも提供しています。

【ニチデン】最長20年の長期返済が可能

| 金利(実質年利) | 4.8%~17.52% |

|---|---|

| 利用限度額 | 1億円迄(1億円以上も相談可能) |

| 融資スピード | 最短即日 |

| 返済期間 | 20年以内 |

| 融資対象 | 法人・個人事業主 |

大阪と奈良に事務所を構える「ニチデン」のビジネスローンです。最高1億円まで利用可能で、1億円以上の相談も可能としています。少額から高額の資金調達に対応することができます。

最短即日融資で、急な資金ニーズにも応えることができます。法人だけでなく個人事業主も申込可能。

最長20年の長期返済に対応していることから、ゆとりのある返済計画を立案することができます。ただし返済期間が長期になるほど利息負担も増えますので、バランスを保った利用を心がけましょう。

【デイリーキャッシング】最長30年までのゆとり返済で余裕のある資金繰り

| 金利(実質年利) | 5.2%~14.5% |

|---|---|

| 利用限度額 | 200万円~5,000万円 |

| 融資スピード | 最短即日 |

| 返済期間 | ~最長30年 |

| 融資対象 | 法人・個人事業主 |

東京都台東区に事務所を構える「株式会社デイリープランニング」が提供するビジネスローンです。最大5,000万円まで最短即日で利用することができます。

返済期間は最長30年まで設定可能で、余裕のある資金繰り計画の立案も可能です。最下限金利が「5.2%」とノンバンクのビジネスローンの中でも低めで、金利負担の面でもゆとりある計画を立てることもできるでしょう。

元利返済の他、自由返済(約定日毎に利息と随意の元金、最終弁済日までに残元金完済)での契約も可能ですので、短期間のつなぎ資金としても有効です。

【HTファイナンス】他社で断られてもチャンスがある

| 金利(実質年利) | 8%~18.00% |

|---|---|

| 利用限度額 | 50万円~1億円 |

| 融資スピード | 最短即日 |

| 返済期間 | 原則12カ月以内 |

| 融資対象 | 法人 |

2019年設立と比較的新しい東京都中央区に事務所を構える「ヒューマントラスト株式会社」が提供するビジネスローンです。同社は2019年設立と比較的新しい会社ですが、「認定経営革新等支援機関」に認定されており、今後の発展に期待できます。

今回ご紹介する「無担保無保証融資」は最高1億円まで利用可能。申込から融資実行まで来店不要で手続きでき、即日融資も可能です。公式ホームページでは独自審査を打ち出しており、「他社で断られても問題なし」と明記されています。

同社では「無担保無保証融資」の他にも「不動産担保融資」「有価証券担保融資」「車担保融資」「商業手形担保融資」「売掛債権担保融資」といったサービスも提供されています。

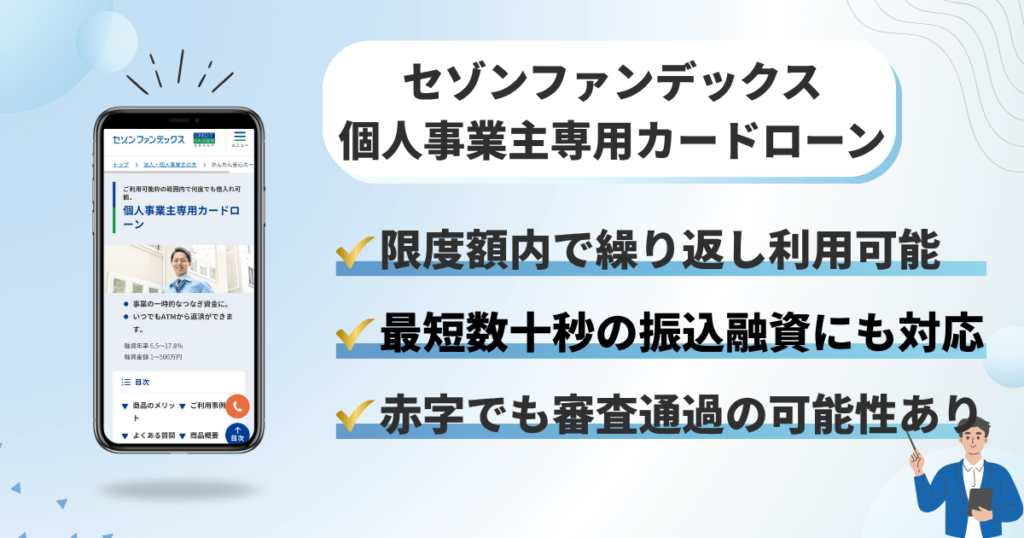

【セゾンファンデックス 個人事業主専用カードローン】カードローンタイプで繰り返し利用可能

| 金利(実質年利) | 6.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資スピード | 1週間程度 |

| 返済期間 | 1~60ヶ月 |

| 融資対象 | 個人事業主 |

「永久不滅ポイント」で知名度の高い「セゾングループ」の「株式会社セゾンファンデックス」が提供するビジネスローンです。

本商品は、その名の通り個人事業主専用ですが、カードローンタイプで限度額の範囲内であれば何度でも繰り返し利用できます。また振込融資にも対応しており、最短数十秒で融資金を振込してもらうことも可能です。

公式ホームページの「よくある質問」には「赤字申告でも利用可能か」という質問に対して、「当社は決算内容だけで判断しておりません。お気軽にご相談ください。」という表記が見受けられます。このことからも資金調達が難しい個人事業主に対しても柔軟な審査が期待できるでしょう。

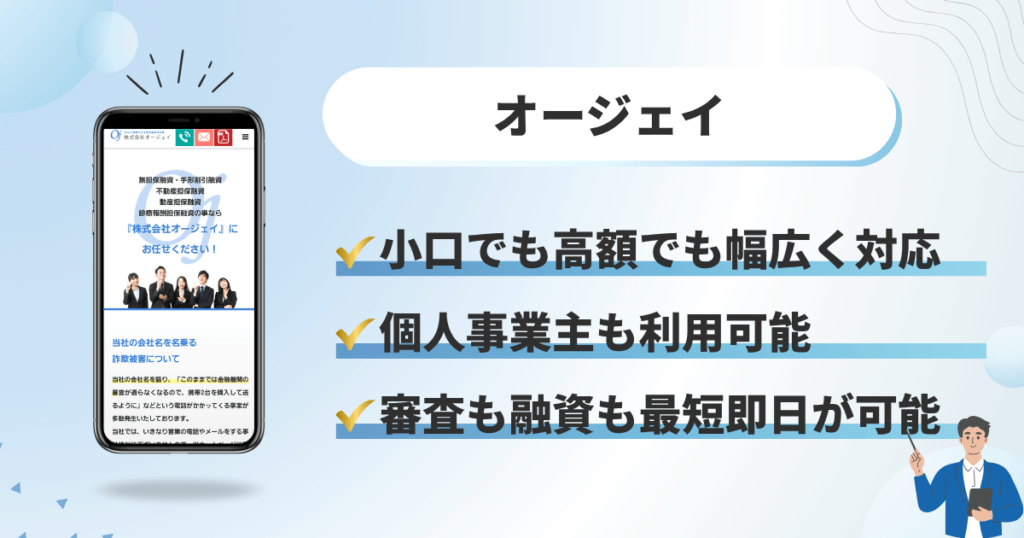

【オージェイ】最高1億円まで、法人だけでなく個人事業主も利用可能

| 金利(実質年利) | 10.00%~18.00% |

|---|---|

| 利用限度額 | 30万円~1億円 |

| 融資スピード | 最短即日 |

| 返済期間 | 1ヶ月~60カ月 |

| 融資対象 | 法人・個人事業主 |

東京都中野区に事務所を構える「株式会社オージェイ」が提供するビジネスローンです。利用限度額30万円~1億円と、小口から大口の幅広いニーズに対応することができます。法人だけでなく、個人事業主も利用可能です。

審査回答は原則、当日中。スムーズに進めば最短即日融資が可能です。来店での契約が困難な場合には、出張での対応も実施しています。

公式ホームページでは「銀行融資の審査に通過しなかった場合」でも申込可能と明記されています。あえてこのように明記していることから柔軟な審査が期待できます。

オージェイでは、今回ご紹介した「無担保融資」以外にも「不動産担保融資」「動産融資」「売掛債権担保融資」など、様々プランが用意されています。公式ホームページには経営状況や財務状況などを考慮に入れ、最適なプランを提示する」とありますので、経営に悩まれている事業者は、一度相談だけでも受けてみてはどうでしょうか。

審査が甘いと予想されるビジネスローンの特徴とは?

ビジネスローンを提供する金融業者は「弊社は審査が甘いですよ」と断言することはありません。貸金業法では「審査が甘い」「誰でもOK」といった「断定的」な表現を用いた宣伝・勧誘行為が禁止されています。

【貸金業法第16条 誇大広告の禁止等】 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。 引用先:e-Gov法令検索「貸金業法」

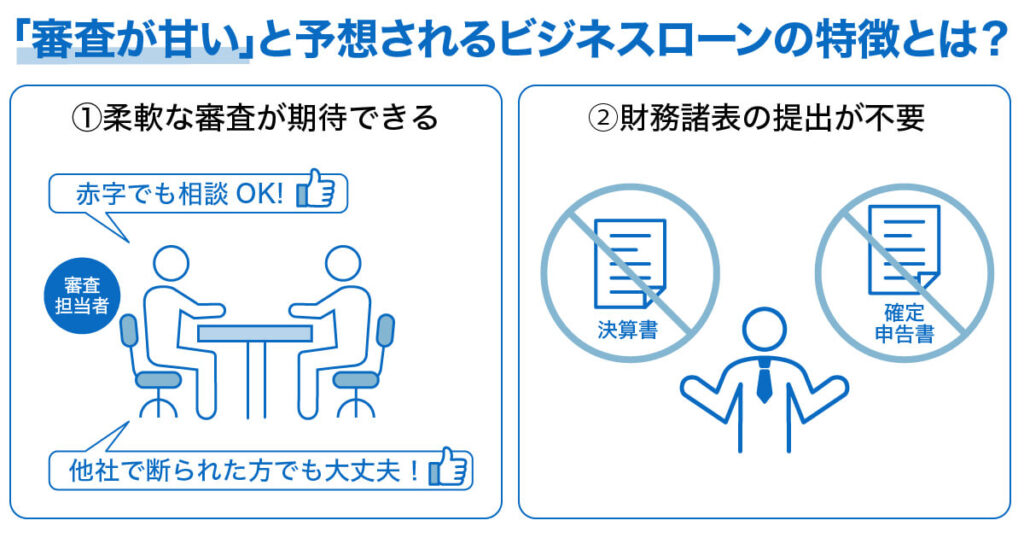

一方、筆者は、「審査が甘い」と予想されるビジネスローンには、以下のようなパターンがあると考えています。

① 「柔軟な審査が期待できる」ことから「審査が甘い」と予想される

例えば「赤字」という事実だけを元に「審査否決」としないで、「赤字に陥った理由」や「今後の改善見込み」を聞き取りなどから判断材料とするビジネスローンです。これにより「柔軟な審査」が期待できることから「審査が甘い」と予想されます。

公式ホームページ上で「赤字でも相談可能」「他社で断られても相談可能」などの表記がされているビジネスローンは、このパターンに当てはまると考えます。

② 「決算書など財務諸表の提出が不要」なことから「審査が甘い」と予想される

あえて決算書提出不要と宣伝しているビジネスローンも、「決算内容のみを判断材料としない」ことから、「柔軟な審査が期待できる」→「審査が甘い」と予想されるビジネスローンと考えます。

【ビジネスローンは必ず借りられますか?】

「必ず借りることのできるビジネスローン」は存在しません。上述のようにビジネスローンを提供する金融業者は「誇大広告」「断定的」な勧誘が禁止されています。「必ず借りることができますよ」といったビジネスローンは法律違反の商品です。

【ブラックOKも違法業者の常套手段】

同様の理由で「ブラックOK」という宣伝文句も違法です。

「ブラック」とは過去の返済遅延や法的整理などから、個人信用情報に傷がついている状態です。金融業者は融資申込を受付した際、必ず個人信用情報の照会を行います。これに問題があれば、審査通過がかなり厳しくなります。

これに付け込んで「ブラックでもOK」という勧誘を行うのが違法業者です。ブラックが理由でどうしても借入できない場合は、この文句に誘われるかもしれませんが、絶対に関係を持たないようにしましょう。

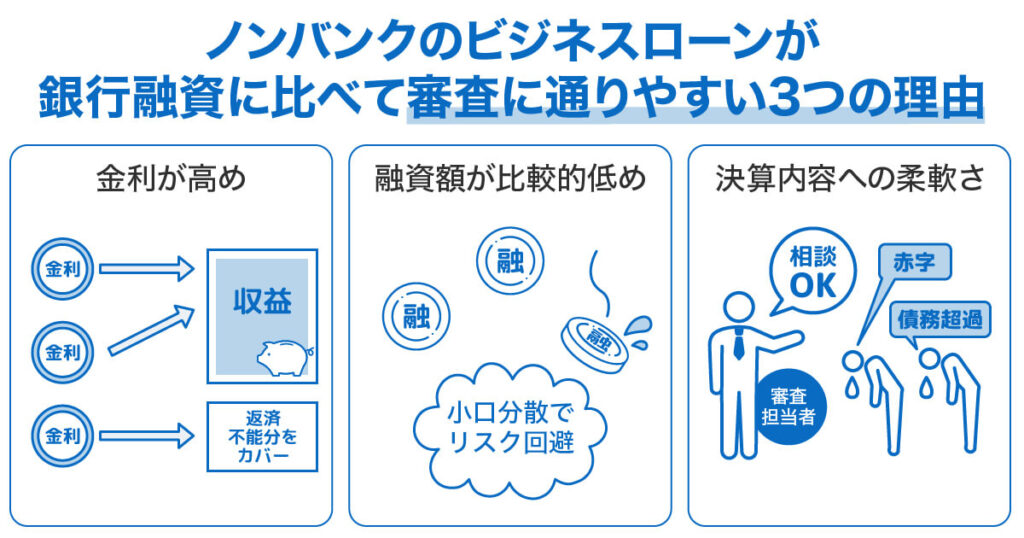

ノンバンクのビジネスローンが銀行融資に比べて審査に通りやすい3つの理由

ノンバンクのビジネスローンは、特に銀行融資(プロパー融資)と比較して通りやすいとされています。その主な理由は以下の3点です。

①金利が高めに設定されている

ノンバンクのビジネスローンは、上限金利が「18.0%」と高めに設定されている商品が多くなっています。高い金利設定は、全体的に見ると、返済不能になった場合のリスクを高利息収入からカバーできます。A社が返済不能になった場合でも、B社の利息収入からカバーできるという感じです。そのため審査基準を引き下げることが可能になります。

②融資額が比較的低め

ノンバンクのビジネスローンで利用できる上限金額は数百万円が多くなっています。あえて小口分散することで、返済不能に対するリスクも分散することができます。

一方、銀行融資(プロパー融資)では上限金額は特段定められていません。事業内容や収支状況次第では、億円単位を超える高額融資を提供する反面、審査基準は厳しくなっています。

③決算内容に問題がある場合も利用できる可能性がある

ノンバンクのビジネスローンでは「赤字決算」や「債務超過」でも相談に応じます、と宣伝している商品が多くあります。これはノンバンクのビジネスローンの「審査の柔軟さ」を表すものであり、銀行融資(プロパー融資)とは異なる観点も重視されていることを示しています。

例えば「赤字に陥った理由」を詳細に聴取でき、今後の対応策により返済可能と判断されると、ノンバンクのビジネスローンでは審査に通る可能性があります。ノンバンクのビジネスローンでは、代表者(個人事業主の場合は事業主)の個人信用情報も審査の判断材料となることから、銀行融資(プロパー融資)とは異なる観点の審査が実施されています。

ノンバンクのビジネスローンでは、俗に言う「独自審査」を導入していると予想される先も多くあります。決算書の数字以外に、事業内容や今後の展望から代表者の資質まで、多方面から審査判断を決定しています。

ビジネスローンはそもそも「中小企業向け」に開発されたローン

銀行融資(プロパー融資)は主な対象を「大企業」としています。これに対しノンバンクのビジネスローンはそもそも「中小企業向け」に開発された商品です。

日本経済を支えている中小企業支援を目的としており、中小企業の実情を勘案した審査を前提としています。

その結果、例えばその企業の成長度合いなども審査判断材料とすることで、決算内容だけに縛られない、柔軟な審査が期待できるわけです。

個人事業主は法人に比べてビジネスローンが利用しにくい?

一般的に個人事業主は法人に比べてビジネスローンの審査に不利と言われています。法人に比べて事業規模が小さい先が多い個人事業主は、それだけ信用力も低いとみなされます。

また日本の個人事業主は家族経営の先も多く、事業実態や財務状況を把握するのが難しい側面もあります。中には税金対策のために、あえて申告所得を抑えている個人事業主もあるでしょう。提出書類をメインとして審査を行うビジネスローンでは、これらの要素も不利に働いてしまいます。

個人事業主がビジネスローンを利用する際には、「実態が確認できる資料」を用意して、実際の返済能力を示すことが重要になってきます。「個人事業主でもOK」と宣伝しているビジネスローンであれば、個人事業主への審査に対するノウハウも備えている点で、おすすめといえます。

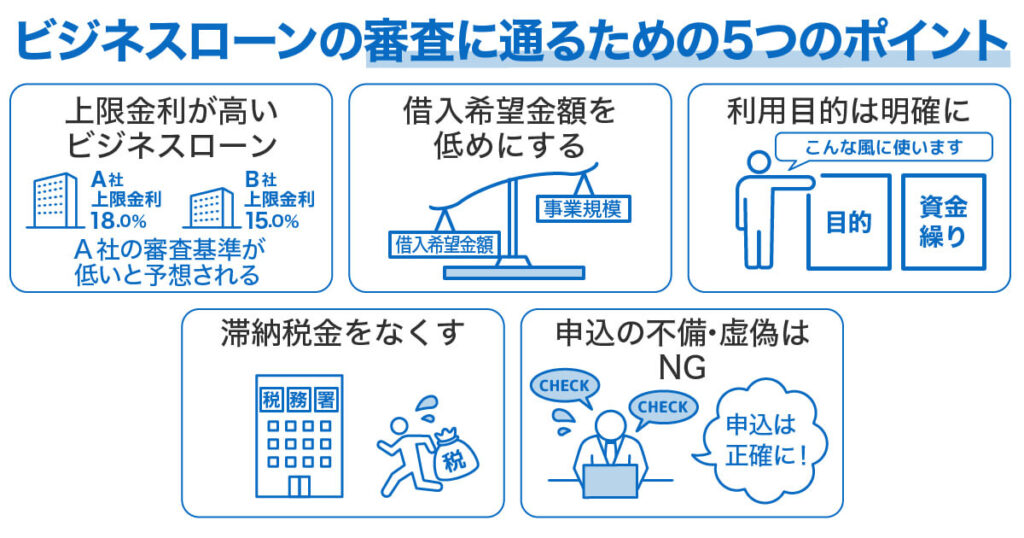

ビジネスローンの審査に通るための5つのポイント

いくら「審査が甘い」と予想されるビジネスローンであっても、誰もが、どのような状況でも審査に通るわけではありません。

そこでできるだけ審査に通るためのポイントを考えてみました。

①上限金利が高いビジネスローンを選ぶ

上限金利が高いビジネスローンは、それだけ審査基準が低いと予想されます。審査に不安を感じる場合は、できるだけ「上限金利が高いビジネスローン」を選択するようにしましょう。

上限金利が高いといっても、正規の業者であれば利息制限法の範囲内で上限金利が設定されています。利息負担とのバランスを考慮しての申込を心がけましょう。

②借入希望金額を低めにする

「念のため、少し多めに申し込んでおこう」と考える事業主もおられるかもしれません。しかし、融資金額が高額になるほど、審査基準は高くなります。ビジネスローンを提供する業者からすれば、それだけ回収不能のリスクが高くなりますので、審査基準は引き上げる必要が生じます。

また「必要以上」の申込は、審査担当者の不信感を抱かせることにも繋がります。事業規模と申込金額のバランスが大切です。

【ビジネスローンで個人事業者はいくら借りることができますか?】

ビジネスローンは「総量規制」の対象外です。個人事業者の場合、年収の3分の1以内という制限を受けることはありません。ただ申込金額が高額になるほど、審査基準は高くなります。申込金額は事業内容に応じた適切金額を心がけましょう。

③利用目的をはっきりさせる

可能な限り「資金使途」は明確にしておきましょう。単に「運転資金」という漠然な説明ではなく、「いつまでに、いくら必要なのか」を疎明資料を基に説明するようにします。

とはいっても「設備資金」であれば疎明資料も準備しやすいかもしれませんが、「運転資金」の場合は、疎明資料を整えるのが難しいと考える事業主も多いと思われます。そのために普段から「資金繰り表」を作成しておくことをお勧めします。資金繰り表で資金不足が予想されることを説明することで、説得力のある申込となり、審査担当者からの信頼を得ることも可能になります。

④滞納税金をなくす

ビジネスローンの公式ホームページでは「税金滞納があっても相談に応じます」といった表現を見かけることがあります。ただし可能な限り滞納税金は支払っておくことが望ましいです。

審査を行う担当者からすれば「支払うべき税金も支払えない状況で、融資を行ってもきちんと返済してくれるのか」と不信感を抱くのは当然です。滞納税金をなくすのが難しい場合には、「税金滞納になった事情」だけでなく、「滞納した税金に対する税務署との交渉内容」「今後の見込み」などを説明し、理解を得ることが重要です。

⑤⑤ 申込の不備や不足書類を発生させない、虚偽の申込を行わない

現在のビジネスローンでは、インターネットからの申込が主流です。ただし入力数字やメールアドレスの単純な間違いなど、申込の不備には注意しなければいけません。単純な間違いにより審査が前に進まないだけでなく、「間違いを犯す事業者は信用できない」と判断され、審査に合格できるチャンスを逃すかもしれません。

提出書類の不足や不備にも注意しましょう。特に急いでいる場合には、慌てて用意することで不足・不備を生じるかもしれませんが、書類の不足・不備は審査担当者の不信感に繋がります。

当然、虚偽の申込は厳禁です。「これくらいなら気付かれないだろう」と考えるのは浅はかです。審査担当者のプロの目を誤魔化すことはできません。最近はAI分析により、虚偽項目は瞬時に見極める可能性も高くなっています。

ビジネスローンを即日で利用するための5つのポイント

ビジネスローンを利用する場面は様々ですが、中には「緊急性」を要求される場面もあるでしょう。

どうしても今日中にまとまった資金が必要という場面においては、まずは審査に合格するのが大前提ですので、これまで説明してきた審査ポイントを踏まえた申込を心がけましょう。

その上で、他にビジネスローンを即日で利用するためのポイントをまとめてみました。

① 即日融資可能なサービスを選択する

まずは「即日融資可能」なサービスを選択しましょう。

公式ホームページ上で「即日融資可能」と宣伝しているサービスであれば、審査スピードにも自信をもっていることが予想されます。

このような先では、「急いでいる」という要求に対しての経験も備えているでしょう。

② オンライン完結可能な先を選ぶ

次に申込から契約、融資実行まで「来店不要・オンライン完結」で利用できる先を選びます。

来店が必要な先などでは、当然その分、時間が必要になります。

契約まで来店不要で完結でできる先であれば、余計な手間もかかりません。

③ できるだけ早い時間帯、平日の午前中に申込を完了させる

申込はできるだけ早い時間帯、可能であれば平日の午前中に完了させておきましょう。

特に振込融資を希望される場合、金融機関の振込対応時間も考慮しておく必要があります。

審査に対してなにか問題が発生した場合、対処する時間も発生するかもしれません。可能な限り早い時間帯の申込を心がけましょう。

④ 申込後、電話連絡で急いでいる旨を伝える

申込後は、電話連絡を行い「急いでいる」旨を伝えるようにしましょう。

状況次第では優先的に審査を実施してもらえるかもしれません。あらゆる布石は講じておくべきです。

⑤ 申込フォームへの不備や書類の不備・不足に注意する

いくら急いでいるからといって、申込は慎重に行わなければいけません。

単純な数字の入力ミスで問題点が生じてしまう、メールアドレス相違で連絡が取れない、提出書類の不備・不足で審査が前に進まない、といったことのないように注意しましょう。

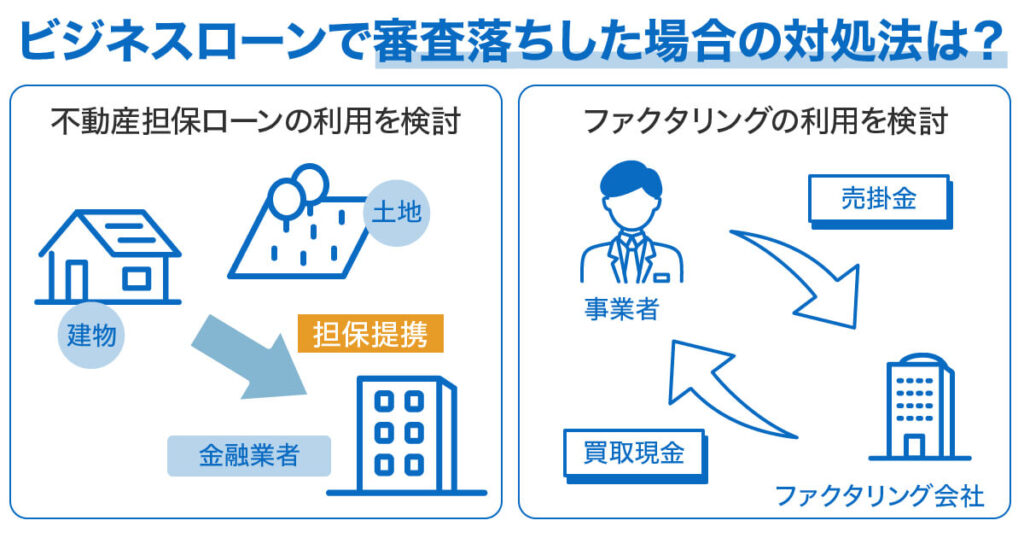

ビジネスローンで審査落ちした場合の対処法は?

審査が甘いと予想されるビジネスローンであっても、個人信用情報に問題がある場合などは、かなり合格するのが難しくなります。残念ながらビジネスローンで審査落ちしたとしても、事業継続の為には別の資金調達手段を講じなければいけません。

ビジネスローンで審査落ちした場合には、どのような対処法があるのでしょうか?

不動産担保ローンの利用を検討する

個人や法人で担保に提供できる不動産を所有しているなら、「不動産担保ローン」でまとまった資金調達が可能になるかもしれません。

金融業者にとっては不動産を担保とすることで、返済不能に対するリスクをカバーすることができます。そのため審査基準もかなり低くなることが予想され、個人信用情報に問題がある場合でも、利用できる可能性も高くなります。

ただし当然ながら返済不能に陥った場合、担保提供した不動産を失う結果ともなります。自宅や事務所を失うと、以後の生活や事業継続に多大な支障を与えることになります。

ファクタリングの利用を検討する

ファクタリングとは、事業で発生した売掛金を期日前に買い取ってもらう資金調達手段です。個人信用情報に左右されることはなく、売掛先の内容がしっかりしていれば審査に合格できる可能性が高くなります。

売掛金の期日前にまとまった資金調達が可能になり、一時的なキャッシュフローの改善に繋がります。ファクタリングは借金ではなく、決算書上にも悪影響を与えることはありません。

ただしファクタリングの利用には、10%~20%程度の手数料を支払う必要があります。期日まで待てば満額入金される売掛金が目減りすることになりますので、長期的に見るとファクタリングだけに頼った運営は望ましくありません。

ファクタリングで得た資金を事業改善に繋げるよう、計画的な利用を心がけましょう。

【まとめ】審査が甘いと予想されるビジネスローンを有効活用していこう

本記事では、審査が甘いと予想されるビジネスローンの特徴などを解説しました。

銀行融資(プロパー融資)などを利用するのが難しい場合、ビジネスローンでの資金調達は、有効手段になり得る存在です。一方、金利の高さなどは以後の経営を圧迫する可能性もあり、計画的な利用が重要となってきます。

ビジネスローンで調達した資金を有効活用して、事業継続・拡大につなげていきましょう。