こんにちは。

トップ・マネジメントです。

当メディアをご覧いただいている方の多くが、中小零細企業の経営者の方々かと思いますが、ここでひとつ質問です。

皆さんは自社の資金調達をどのようにして行っていますか?

株式の発行や金融機関からの融資。売掛債権を売却するファクタリングや、主に公共団体が提供する補助金や助成金の受給など。最近では、クラウドファンディングなどの新たな資金調達手段も話題になっています。

資金の調達する際には、様々な選択肢のなかから、調達の目的や実際に入金されるまでの機関を考慮に入れ、よりリスクの少ない手段を選ばれるはずです。

そこで、トップ・マネジメントは昨年、資金調達におけるデメリットを限りなく「ゼロ」に近づけた画期的なサービス「ゼロファク」をリリースしました。

しかし、どのような資金調達手段を選ぶ場合であっても、必ずそれぞれの手段にはデメリットがつきまとうものです。

目次

ファクタリング×助成金の受給をサポートする新サービス

「ゼロファク」は、トップ・マネジメントが創業以来提供を続けている「ファクタリング」を基本としたサービスではありますが、これに「助成金」の受給をサポートするプログラムをミックスさせた、従来のファクタリングとは一線を画した、効率的かつ低リスクの新サービスです。

ここで「ファクタリング」と「助成金」について簡単におさらいしておきましょう。

【ファクタリング】

企業が抱える売掛債権(未回収の売上げ代金)をファクタリング会社へと売却することで、資金の調達ができる「借金ではない」金融サービス。

通常、取引先との間で契約を交わして売掛金が発生しても、売掛先の支払い期日までは回収することはできませんが、ファクタリングを利用することで、通常の支払い期日よりも早く売掛金を回収でき、資金繰りの改善に役たちます。

【助成金】

従業員のキャリアアップのための費用であったり、雇用の安定を図るために支給される、主に厚生労働省が管掌している給付金です。基本的には雇用に関する支援金という側面があることから、助成金の多くが雇用保険料から賄われるようになっているため、雇用保険料を納めていない起業は、支給を受けるのが難しくなります。

ただ、助成金は申請のための厳しい制限や期限などが定められていないため、上記のような理由がなく、交付元が提示する要件さえ満たしていれば、原則誰でも受け取ることが可能です

「ファクタリング」と「助成金」。

この2つの資金調達手段に共通する最大のメリットは、なんといっても「返済する必要のない資金が手に入る」ことです。

他の資金調達手段、たとえば金融機関からの融資やノンバンクのビジネスローンなどを利用した場合は、多額の資金を調達できる可能性がある反面、借りたお金に利息を上積みした額を返済する必要があり、仮に資金繰りの改善に結びついたとしても、長期的な返済期間を考えると決して安心できるとはいいきれません。

一方、ファクタリングの利用や助成金の受給は、他の資金調達手段と比べても

返済や配当といった長期的な追加支出のリスクが発生しないため、 ゆとりある資金繰りの改善が期待できるといえます。

つまり、ファクタリングの利用と助成金の受給を併せて行うことができれば、調達額のアップにつながるだけでなく、安定した資金計画を遂行することが可能になります。

「ゼロファク」は互いのデメリットを補完する画期的なプログラム

ファクタリングも助成金も、資金繰りを改善させたい企業にとっては心強い味方となってくれることは間違いありませんが、冒頭でも触れたように資金地調達には大なり小なり、デメリットがつきものです。

この2つの資金調達手段も例外ではなく、当然ながらデメリットがあるのも確かです。

中でも最もネックになるのが以下のもの。

ファクタリングのデメリット

- ファクタリング業者へ支払う手数料

ファクタリングは融資ではないので、資金調達後であっても返済義務が生じることはありませんが、場合によっては銀行融資よりも割高な手数料が発生します。さらに近年では利用企業とファクタリング会社の間のみ契約し、利用企業が売掛を回収する条件で行うことにより、債権売掛先にファクタリングの利用が発覚しない「2社間ファクタリング」が人気を集めていますが、ファクタリング会社にとっては売掛債権を自社で回収できないというリスクが生じることから、「3社間ファクタリング」よりも手数料が割高に設定されています。利用するファクタリング業社によっても異なりますが、目安としては売買金額の9%〜20%ほど。

割高な手数料が発生するファクタリングの利用は経営に大きなダメージを与える可能性があるため、継続的な利用はおすすめできません。

助成金のデメリット

- 社会保険労務士へ支払う顧問料

助成金の申請は、もちろん自力で行うことができますが、提出書類の準備や作成に手間がかかるため、人手を充分に確保できていない中小零細企業にとっては大きな足枷となります。そのため、中小零細企業の多くがその道のプロフェッショナルである社会保険労務士と顧問契約を結んでいます。

しかし、社会保険労務士への顧問料は決して安いものではなく、契約期間の間は一定の金額を支払い続ける必要もあるため、目先の資金繰りを圧迫させる要因にもなりえます。また、定額の顧問料を支払い続ける期間契約ではなく、助成金申請時の一時的な契約を交わした場合であっても、受給額の30%〜60%ほどの高額な成功報酬を要求されるケースがほとんどであり、契約には充分な注意が必要です。

ファクタリングも助成金の受給も、配当や返済の必要はない資金調達手段ではあるものの、利用するにあたっては「利用料」に相当する多額の支出からは逃れられません。

トップ・マネジメントの「ゼロファク」は、ファクタリングと助成金の受給の際に生じるこのような「余計な支出」を極力カットして利用できるようサポートする「公的資金調達プログラム」として誕生しました。

「ゼロファク」の2大優遇と利用条件

「ゼロファク」を利用する大きなメリットは、「余計な支出」の大幅なカットです。その大きな2本の柱が以下のものです。

売掛債権を売却するファクタリングを利用して資金調達を行う際の大きな問題となる高額な手数料が、条件次第で最大10%優遇されます。

優遇その1「売掛債権の買取優遇」

優遇その2「社会保険労務士への顧問料が無料」

「ゼロファク」を利用すると、助成金の申請依頼時に発生する通常2~10万円/月の顧問料が無料になります。

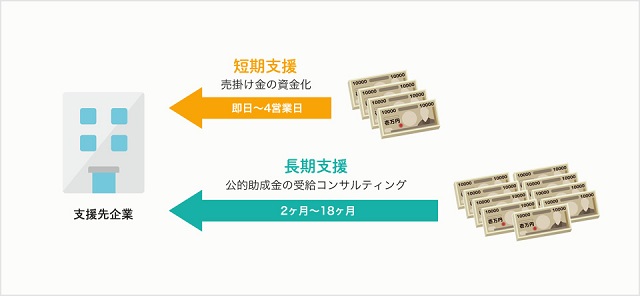

また、条件次第では即日の現金化も可能なファクタリングと、申請から実際の資金取得までの期間が長い助成金の受給ができるので、目先の資金繰り改善させる短期的な支援だけではなく、長期的な資金繰りの改善も見込めることで盤石の経営基盤を築くことができます。

このように売掛債権買取りによる資金提供と、公的助成金による経営改善を実質負担ゼロで開始することが可能となる「ゼロファク」。

たとえ数万円の「余計な支出」であっても、資金不足にあえぐ中小零細企業にとっては大きなダメージです。

資金調達の際の支出を最小限にまで抑えて、効率的かつ効果的な資金繰りの改善を目指す中小零細企業の経営者の方々にとっては、リスクが限りなくゼロに近いベストな資金調達法であることに違いありません。

「ゼロファク」の主な利用条件

◎代表者、親族、役員以外の正社員を1名以上雇用していること

◎売掛先が法人であること(個人事業主の方でも、売掛先が法人であれば利用可)

◎雇用保険、社会保険を納付している(社会保険の滞納があっても、分納支払いなどの対応済みであれば利用可)

◎6ヶ月以内に会社都合の解雇及び残業代の未払いといった労務違反を犯していないこと

◎登記された法人、または雇用保険に加入・納付をしている個人事業主

「ゼロファク」の利用による資金調達例

必要最低限のコストだけで資金繰りの改善が可能な「ゼロファク」は、リリース直後から多くの中小零細企業の経営者の方々にご利用いただき、安定した経営基盤づくりのサポートを続けています。

「ゼロファク」の利用前までは、経営状態の危機に陥っていた、とある建設会社A社様の成功モデルをご紹介しましょう。

A社様は都内に本社を置く、従業員数は20名の中小零細企業です。創業40年の実績と確かな技術で業界内では定評があるものの、不況のあおりを受け、業務の受注件数は年々減少傾向にありました。

建設業は、非連続性の受注産業構造であるため他業種に比べて資金の調達が難しいといわれています。A 社様も例外ではなく、工事の延期や元請け会社の倒産といった憂き目に度々遭い、人件費の支払いや外注先への支払いどころか、税金や社会保険料の滞納も発生し、銀行からの融資を受けられない最悪の状況に陥っていました。

なんとか従業員への給与未払いだけでも回避しようと、まずはファクタリングの利用を考えましたが、高額な手数料がネックとなり断念。続いて

助成金や補助金の申請を検討したものの、専門知識も乏しく書類作成の時間や人手を確保するのが難しいためこちらもあえなく断念したそうです。

そんな八方塞がりの経営状態のなか、インターネットで偶然たどり着いたのが「ゼロファク」のホームページでした。

まずは相談だけのつもりで、ご連絡をいただいたのですが「ゼロファク」の利用条件をすべて満たしていることや、サポート内容に納得いただけたようで、すぐにお申し込みの決断をされました。

結果は以下の通りです。

- 売掛債権 250万円買取り

・ 買取条件 ゼロファクの利用で買取手数料15%→10%

- A社様の受取額 2,250,000円

・ 助成金受給額 7,200,000円

- 総受取額 9,450,000円

このようにファクタリングによる売掛債権の現金化はもとより、トップ・マネジメントが提携する社旗保険労務士への顧問料がゼロ円となったことで無理なく相談が行えるようになったため、助成金もしっかりと受給することに成功しました。

A社様の手数料支払いはファクタリング利用時の25万円のみ。

ゼロファクのご利用がなければ、37万5千円の手数料に社会保険労務士への顧問料や成功報酬などもプラスされるため、おそらく50万円〜数百万円の手数料をカットして資金を調達できたことになります。

理想的な経営へと導く「ゼロファク」

近年、ファクタリングは資金調達における一般的なサービスとして広く知られるようになりました。利用企業の増加に伴い、業界全体が盛り上がりをみせていますが、銀行融資時の金利と比べると手数料が割高で慢性的に利用できるサービスであるとはいえません。

また助成金の受給に関しても、申請方法が複雑であり人手が充分ではない中小零細企業では、自社だけで申請するのは難しく、専門知識を有する社会保険労務士の助けを借りようにも、顧問料や成功報酬の支払いがネックになるため、なかなか1歩を踏み出せていないのが実情です。

しかし、ファクタリングも助成金の受給も資金繰りの改善には非常に有用な手段であることに間違いはありません。

短期的な支援となるファクタリングと長期的な支援となる助成金制度を同時に利用することができれば、より盤石の経営基盤を築くことができます。

ファクタリングの「手数料」を大幅にカットし、助成金申請時における社会保険労務士への「顧問料・成功報酬」を無料化させて、同時利用を支援する画期的な資金調達サービスであるトップ・マネジメントの「ゼロファク」を活用して、理想的な経営を目指しましょう。

資金繰り対策は企業にとって一刻千金にも値する問題です。

まずはこちらより、お気軽にご相談ください。

ランキング1位

ランキング1位

ランキング2位

ランキング2位

ランキング3位

ランキング3位