いつも弊社ブログへお越し頂き、誠に有難うございます。

東京も先週梅雨入りを迎え、ジメジメした天気が続いております。

お仕事で高速道路など通行される際は、濡れた路面でスリップ事故など起こされないよう十分注意して運転なさってください。

目次

ファクタリングに対する世間のイメージを調査

さて、今週末空いた時間を利用し、ファクタリングに対する世間のイメージを調査してみました。

何故休日にそのような事をしていたのかと申し上げますと、ファクタリング業界健全化を目指している弊社としてはファクタリングを利用して頂く経営者の皆様が、より安全に、かつ確実に資金調達をしていけるよう取り組んでいかなければならないと考えている為です。

ファクタリング業界は金融業界や不動産業界と比べると、まだ歴史が浅い為、ファクタリングに関して規制を敷く公的機関(省庁など)や法律などが定められていないのが現状です。

その為、ファクタリングを生業としているファクタリング会社が各自『自主規制』など明確なルールを設ける事が早急な課題であると私共は考えております。

各々のファクタリング会社が明確な『自主規制』を設け、事業資金を必要とする中小企業経営者の求めるニーズに応え、いかに顧客が満足できるサービスを提供していけるか?という事を真剣に考え実践していく事が、結果的にファクタリング業界の健全化に繋がっていくのではないでしょうか?

本日はタイトルにも書いた通り

- 世間でのファクタリングに関する認識と、

- 中小零細企業様が融資やファクタリングを利用し続けないで済む為の出口戦略構想

について、書かせて頂きたいと思います。

『YAHOO知恵袋』におけるファクタリングに関してのQ&Aについて

YAHOO知恵袋って何?

『YAHOO知恵袋』とは、皆様ご存知の検索エンジン≪YAHOO!JAPAN≫さんのサービスの1つで、質問者の疑問に対し、それを見た誰かが回答するというサービスです。

YAHOOで取得出来るフリーメールアカウントも使用出来る為、匿名性が非常に高いサービスと言っても良いでしょう。

人に聞きづらい質問を書き込むだけで気軽に聞く事ができ、誰かがその質問に応えてくれるサービスという点では非常に便利です。

しかし、回答者からの情報も正確なものであれば問題ないのですが、明らかに間違っている情報を回答しているケースも多々見受けられるので、全ての情報を鵜呑みにしてしまうのは非常に危険です。

教えてもらった情報は参考までに留めておき、きちんと自分で専門書で調べたり、専門家の意見を聞くなどして正確な情報を得る事をお勧めします。

YAHOO知恵袋にはファクタリングに関する書込みも

週末、世間がファクタリングに対してどのようなイメージを持っているのか調査してみたところ、YAHOO知恵袋に結構な数のファクタリングに関する書込みがございました。

どんな質問があり、どんな回答が書いてあるんだろう?と興味が湧き、ファクタリング関連の書き込みを隈なく調べてみた結果、明らかに誤っていると思われる回答者による書込みが複数ございました。

スマホでスクリーンショットを撮ったので、質問者の方・回答者の方のネームを伏せていくつかアップしていきますので一緒に見てみましょう。

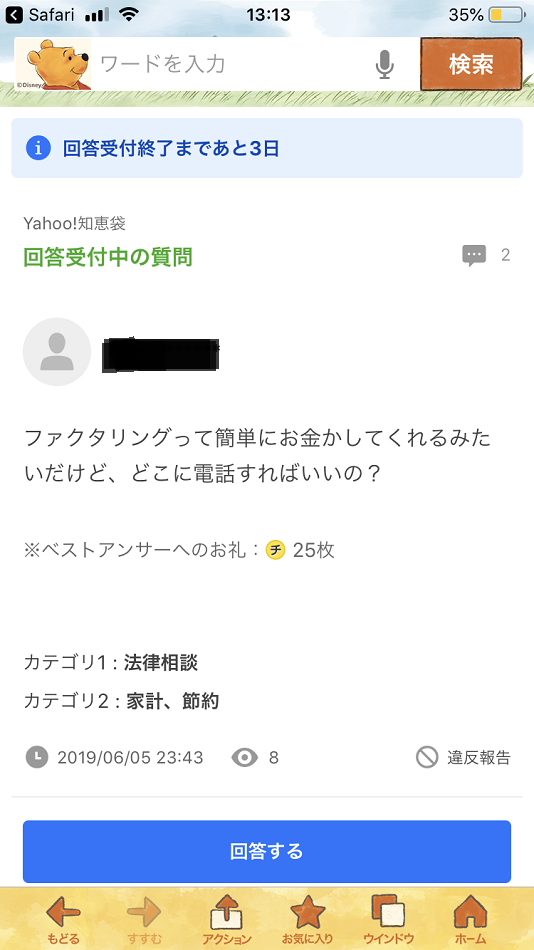

【質問者の方からの疑問1】

【疑問1に対しての回答者の方の書込み】

ファクタリングに対する回答者の誤った認識

【疑問1に対しての弊社の見解】

まず、質問者の方のファクタリングに対する認識に誤りがあると思われます。

ファクタリングには

-

- ノンリコース(償還請求権が無い)型

- リコース(償還請求権の有る)型

の2種類の契約内容がございます。

多くのファクタリング会社が前者(ノンリコース型)で売掛債権を売買しており、後者(リコース型)は貸金業登録を受けた銀行やノンバンクといった民間金融機関で行われる別名『売掛債権譲渡担保融資』というものになります。

【質問者の方からの疑問1】では、お金を貸してくれるファクタリング会社を探している質問ですので、もし私が回答するならば、『売掛債権譲渡担保融資』をしてくれる銀行やノンバンクをお伝えします。

仮に質問者が、[ノンリコース型ファクタリング=借りる]と認識しているのであれば、「ファクタリングは売掛債権の売買なので売掛債権を買う事は出来ますが、売掛債権でお金を借りる事は出来ません。」とご回答を差し上げると思います。

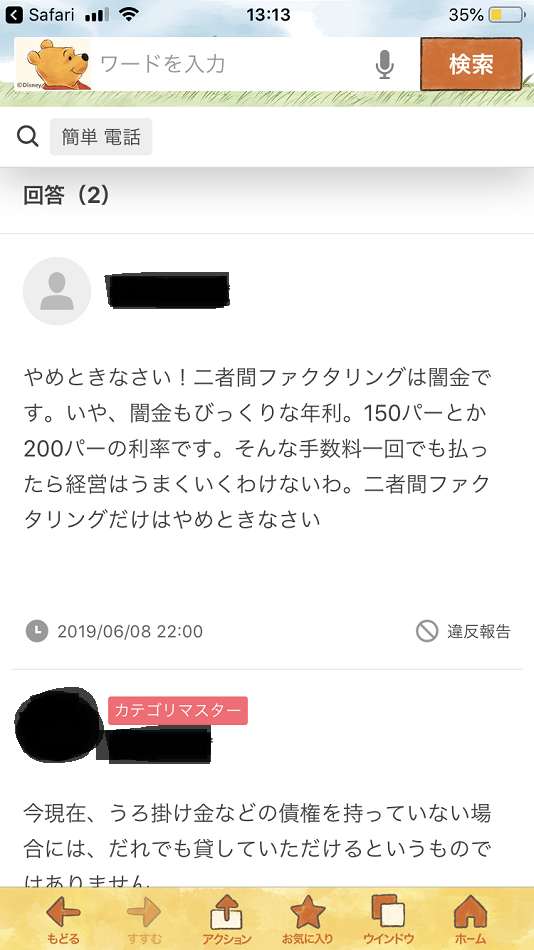

次に【疑問1に対しての回答者の方の書込み】ですが、まず初めに申し上げると、2社間ファクタリングが闇金ではありません。

2社間ファクタリングを装い、実在しない場所に会社の登記情報だけを置き、契約書の控えも渡さず、利息の如く手数料分だけを毎月反復して貪り取っている業者がいたとすれば、それはファクタリングを装う闇金といっても間違いはございません。

何年か前にファクタリング会社が大阪で逮捕されたとニュースになりました。

その逮捕された業者は高い売買手数料でファクタリングをしたから逮捕されたのではなく、貸金業免許を取らず顧客に対し個人貸し(融資)を行っていた容疑で逮捕されたようです。

2社間ファクタリングを取り扱うファクタリング会社は沢山ございますが、ちゃんと売掛債権の売買契約を交わし書面の交付をしているファクタリング会社がほとんどで、上記のような闇金と間違われても仕方のない行為をしているファクタリング会社はごく一部であり、[2社間ファクタリング=闇金]と決めつけるのは、大きな間違いでありとても悲しい事です。

闇金が横行していた十数年前、テレビのニュースなどで見た私の記憶が正しければ、闇金が貪っていた暴利は年率に換算すると、年利1000%以上であったと思うので【疑問1に対しての回答者の方の書込み】の中で「闇金もびっくりな年利。150パーとか200パーの利率です。」と書かれておられますが、当時の闇金から見れば全くビックリされないのではないのでしょうか?

とは言え、割高な部分は確かにあるので、ファクタリング業界健全化の為にも解決しなければならない問題であります。

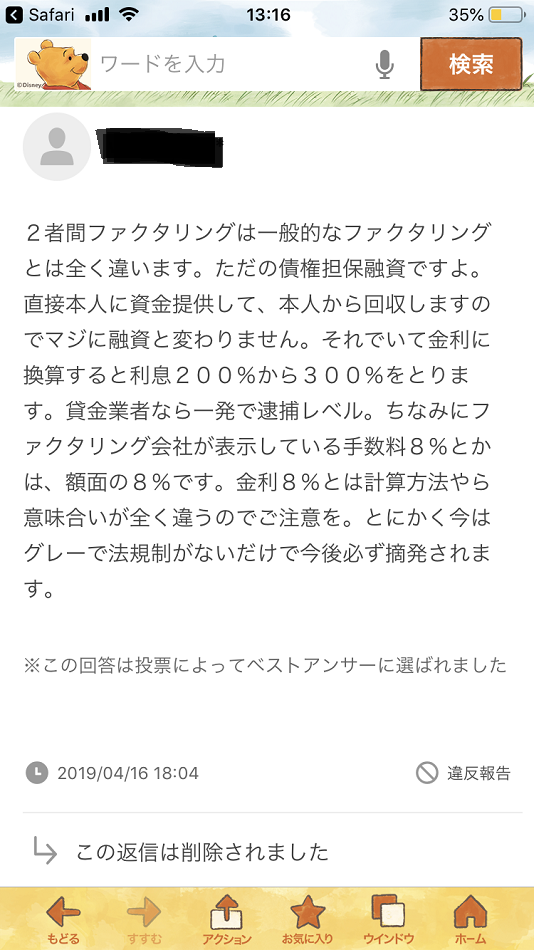

【質問者の方からの疑問2】

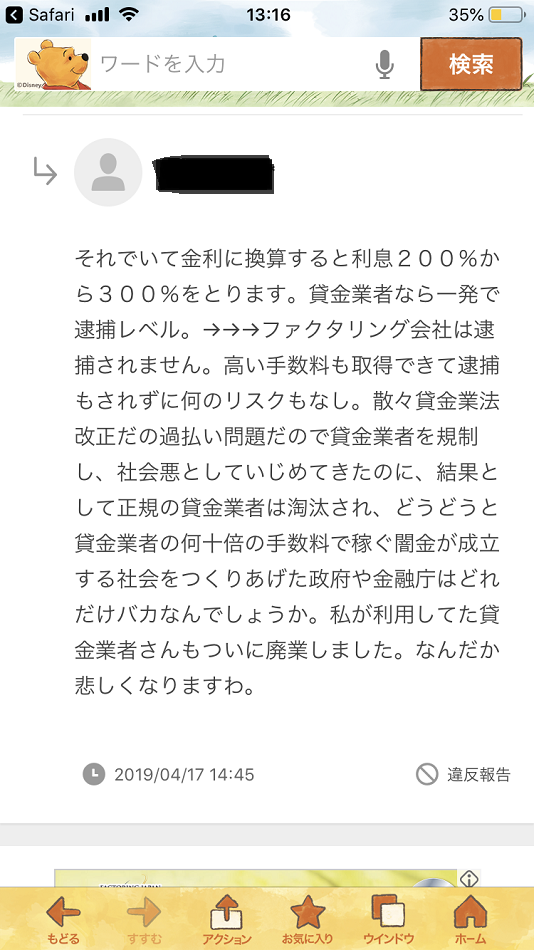

【疑問2に対しての回答者の方の書込み】

非難するだけなら誰でも出来る。

日本経済を支える中小零細企業を救済していくのは貸金業界、ファクタリング業界共通の課題

日本経済を支える中小企業を支援していく為、新たな次元へ

【疑問2に対する弊社の見解】

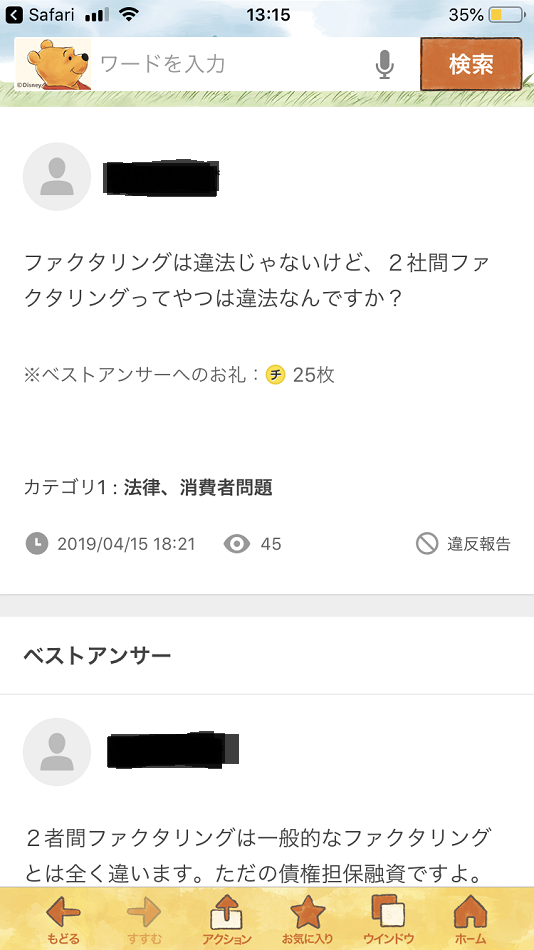

通常のファクタリング(3社間ファクタリング)も2社間ファクタリングも違法ではありません。現に弊社もファクタリングという事業を立ち上げるにあたり、顧問弁護士に幾度となくリーガルチェックをしてもらいました。

中小企業経営者様の売掛債権を売買する事で資金繰りを支えていくにあたり、

- 法律から外れる行為になっていないかどうか?

- 売買契約書の中で、売掛債権を売却する側(お客様)だけが損を被る契約内容になっていないか?

- 売掛債権を売却する側(お客様)が取引後も売掛先との信頼関係を保つ為にファクター側はどこまでリスクを取れるのか?

などの点において、専門家による法的見解を受けながら2社間ファクタリングというスキームを作り上げて参りました。

【疑問2に対しての回答者の方の書込み】に「2社間ファクタリングは一般的なファクタリングと違います。ただの債権担保融資です。」と書かれておりますが、この回答者の方もノンリコースとリコースの違いを知らずに書かれておられるのでしょう。

ファクタリングを扱うファクターの多くは貸金業免許の必要な債権担保融資ではなく、担保が取れずリスクが大きい売掛債権売買を行っております。

2社間ファクタリングとは、売掛金を売却する際に債権譲渡人(お客様)と売掛債権売買契約書を取り交わし、売却した売掛債権の回収業務を債権譲渡人(お客様)に依頼する為に集金業務委託契約書も取り交わす事で成り立つスキームです。

しかし、このスキームにはファクター側に大きなリスクが生じます。なぜなら、ファクター側は売掛債権を買取った後、自社で直接売掛先から回収出来る権利があるのですが、その権利を行使せずお客様に従来通り集金を任せるのです。

それによりお客様は、お付き合いのある売掛先との信頼関係を崩す事なくキャッシュフローを改善出来ますが、お客様の中には回収を依頼されたにも関わらず回収した売掛金を使い込んでしまったり、他のファクタリング業者に2重に売却してしまう方もいらっしゃる為、2社間ファクタリング契約後から回収完了までの期間、ファクタリング業者は多大なリスクを生じます。

企業間の売掛債権ですから取引額も大きい場合も多い為、ファクタリングするにあたり万が一心無いお客様がいらっしゃった場合、ファクター側が被る損害は尋常ではありません。

一回の取引で数億円がパーになるケースもある為、保全の効いた融資しか行わない銀行やノンバンクなどの利息と比べると、2社間ファクタリングのファクタリング手数料はどうしても高めに設定せざるを得ないのが実情です。

他のファクタリング会社はどのようにしているのか分かりませんが、弊社では売掛先ごとに一定の基準を設け、その基準に従い手数料を算出しております。

例えば、上場企業が売掛先だった場合、買い取った売掛先の倒産リスクは、中小企業が売掛先だった場合に比べ、グッと下がります。更に言うと、同じ上場会社でも東証一部上場企業と東証二部上場企業では、東証一部上場企業の売掛金の方を高くお買取りさせて頂くケースがほとんどです。

もちろん、ファクタリング(売掛債権売買)ですから、債権売却前に行う査定時の売掛先与信内容を総合的に判断し買い値を決めているので、全部という訳ではありません。

しかし何故、我々ファクタリング会社側がこれほどのリスクを取ってまで、全国の中小零細企業を支援する理由をご存知でしょうか?

ファクタリング会社がリスクを取り、

赤字や債務超過を抱える中小零細企業を支援する理由

それは、この国の金融機関(公的金融機関、民間金融機関)は中小零細企業へ融資する事で「もしかしたら不良債権化するかもしれない」というリスクを嫌い、民間ノンバンクは資金繰りに苦しむ事業者の与信内容しか見ておらず、担保や保証人を用意出来ない事業者には資金注入という蛇口を閉めているからです。

【疑問2に対しての回答者の方の書込み】の中で、回答者の方が政府や金融庁をバカ呼ばわりされておりますが、私の知る限り政府は銀行などの金融機関に対し、中小企業への融資を積極的に行うよう指導してきていました。

しかし、金融機関は負債を抱えるのを恐れると同時に、国民から搔き集めたお金は安全な国債につぎ込んだ方が良いと考え、財務状況が芳しい中小企業に無担保無保証で融資するなど博打以外何物でもないと思っているのでしょう。決して「担保も保証人も要りません!どうぞご自由にお使いください!」と資金を注入しようとはしないのです。

2社間ファクタリングの手数料が割高になってしまう問題に関しては、ファクタリング業界を健全化する上で解決していかなくてはなりません。

しかし、2社間ファクタリングは高いと理解しながら利用する会社経営者がたくさんいるのに、何故貸金業者はそういった経営者に対し、救いの手を差し伸べてあげないのでしょうか?

担保が保全できる経営者だけを相手に資金注入し、担保が保全されない経営者はリスクを負いたくないから断る。その結果、中小零細企業の資金需要に応えられず淘汰されノンバンクを廃業。

これは言葉に出すのは心苦しいですが、経営のやり方に問題があるから廃業したのでは?としか言いようがありません。

弊社は、債務超過、税金滞納、金融機関の遅延、などにより資金繰りに苦しむ中小零細企業経営者様を10年間に渡りファクタリングを続けていく中で星の数ほど見て参りました。

確かに貸金業業界は貸金業法や出資法などで雁字搦めにされ、昔のように潤う業界ではなくなりつつあるのかもしれません。

しかし、資金繰りに苦しむ中小零細企業の資金需要は確実にあります。

貸金業界側も発想力を磨き、新たな資金注入の方法を見つければ、とても割高な一部の悪徳ファクタリング会社を選択せざるを得ない中小企業を救済する事ができるのではないでしょうか?

ファクタリング業界健全化に向け、今ファクタリング会社がやるべき事

株式会社トップ・マネジメントの考えるファクタリング業界健全化とは?

ファクタリングを必要不可欠なものにする為の挑戦

- ファクタリング利用者の手数料負担を引き下げ、もっと多くの中小企業経営者がファクタリングを利用し易くなるよう取り組む事

- ファクタリング業界での売掛債権買取りにおけるルールを制定し自主規制を敷く事で利用者とファクターの公平性を保つ

- 多重譲渡や架空債権譲渡、集金業務委託契約後の横領をなくす為のファクタリング情報の共有化

弊社は、ファクタリング業界健全化の為にも、2社間ファクタリング時におけるファクタリング手数料問題に対し、先陣を切り問題解決に取り組んでおります。

問題解決には、資金繰りの出口を作る事が必要不可欠

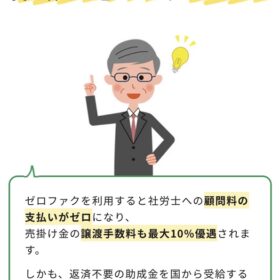

その一つが、助成金と連動した資金調達方法である『ゼロファク』です。

債務超過や滞納税による負担を抱えた企業は、銀行などから融資を受ける事が出来ない為、ファクタリングを利用します。

しかし、ファクタリングだけによる資金繰りを続けていけば、利用した企業はその手数料負担から確実に弱っていってしまいます。

]それを改善するには、出口を作ってあげなければなりません。

実際に、ゼロファクを利用して頂いた多くの企業様は助成金受給という出口から、ファクタリングを毎月利用せずにキャッシュフローを回していけるようになりました。

助成金は、申請してから受給されるまでに書類を作成したり、社内規定が出来上がっていなければ、作成したりと、色々と手間が掛かるのも事実です。

しかし、「簡単に資金調達出来る2社間ファクタリングを利用した方が楽だから」と考えず、現実を直視して下さい。

ゼロファクは通常の2社間ファクタリングよりも手数料負担を抑え売掛金を資金化する事ができる事に加え、将来助成金も受給する事が出来るので、明確な出口が見える資金調達戦略です。

弊社で考えるファクタリング業界健全化に向けた活動は、まだ序章にすぎません。

コンサルティングに注力し、ゼロファク以外の新たな出口戦略を作る構想も出来上がっております。

ファクタリングを通じもっと多くの中小零細企業を資金難から救済し、日本経済の発展に寄与出来るよう、新たな解決策導入に向け毎日全力で取り組んでいきたいと考えております。

ファクタリングというサービスが中小零細企業の発展の為になくてはならないものと全国民の方々に認識して頂けるまで、株式会社トップ・マネジメントでは企業努力を怠らず活動して参りますので、今後とも何卒宜しくお願い申し上げます。

この記事へのコメントはありません。